录

录

搜

索 税务信息手册第54篇:

海外美国公民和外籍居民税务指南

引言

问题与答案

税务信息手册第519篇:

外国人的美国税务指南

税务信息手册第525篇:

应税和非应税收入

税务信息手册第15篇:

雇主税务指南

税务信息手册第15-A篇:

雇主的补充税务指南

税务信息手册第15-B篇:

雇主的附加福利税务指南

税务信息手册第15-T篇:

联邦所得税预扣方法

税务信息手册第17篇:

你的联邦所得税 Close [×]

美国侨民税务-2020

| Publication 54 — Tax Guide for U.S. Citizens and Resident Aliens Abroad |

税务信息手册第54篇 海外美国公民和外籍居民税务指南 |

Introduction / 引言

这篇税务信息手册讲解在海外工作或者在海外有收入的美国公民和外籍居民须遵守的特殊税务规则。

如果你是美国的公民或外籍居民,那么无论你在何处居住,你的全球收入通常都会被纳入美国所得税范畴。同时你还需要遵守那些适用于居住在美国的公民或外籍居民的所得税申报要求。弃籍税条款适用于放弃公民身份的原美国公民和终止居住的长居侨民。这些条款在“税务信息手册第519篇-外国人的美国税务指南”的第4章中有讲述。

外籍居民:外籍居民指不是美国的公民或国民、同时符合绿卡测试或当年度实质性驻留测试的个人。

- 绿卡测试:如果你在当年度中的任何时候曾经是美国的合法永久居民,那么你就是一名美国居民。这被称为绿卡测试,因为外籍居民持有移民签证(也称为绿卡)。

- 实质性驻留测试:如果你符合当年度的实质性驻留测试,那么你会被视为美国居民。要满足此项测试,你必须在美国实际停留至少:

- 当前日历年度中达到31天;以及

- 今年和前2年总计达到183天,计数包括今年的全部停留天数、去年停留天数的1/3、前年停留天数的1/6。

示例:你在2018年、2019年、和2020年分别在美国实际停留120天。要确定你是否满足2020年度的实质性驻留测试,计数包括2020年的全部120天、2019年的40天(120天的1/3)、2018年的20天(120天的1/6)。由于3年的计数时间总共是180天,因此根据2020年度的实质性驻留测试,你不会被视为居民。

即使你不符合这些测试中的任何一项,根据税务信息手册第519篇中讲述的首年选择测试,你仍然可能自愿选择被视作当年部分时间的美国居民。更多有关居民和非居民身份、居留测试、及各种例外的资讯,可参见税务信息手册第519篇。

报税信息:第1章涵盖与报税相关的总体信息,比如:

- 你是否必须提交美国纳税申报表;

- 什么时候向何处提交纳税申报表;

- 如果收入是外币,应该如何申报;

- 如何把非居民身份的外国配偶视作美国居民;

- 你是否必须预付估计需缴纳的税款。

预扣税款:第2章讲解从美国公民和外籍居民的薪资中预扣所得税、社会保障税金、及医疗保险税金。

自雇税:第3章讲解哪些人必须缴纳自雇税。

海外劳动收入免税额以及住房开支减除额和抵扣额:第4章讲解居住在海外期间满足某些要求时可以获得的所得税减免。你可能有资格把多达$107,600美元的收入作为免缴美国所得税的项目。你还可能从收入中抵扣部分住房费用,或者把一定限额的用于支付住房费用的收入作为免税项目。这些优惠待遇称为海外劳动收入免税额、海外住房开支抵扣额和减除额。

要获得这些免税额、减除额、或抵扣额,你必须在海外有税务住所,在海外付出劳动挣得收入。这些规则在第4章中有解释说明。

如果你打算从收入中排除或抵扣上述项目,那么必须提交表格-2555。

收入免税额、费用抵扣项、及税款抵免:第5章讲解你在报税时可能获得的收入免税额、费用抵扣项、及税款抵免。这些项目通常与你居住在美国所适用的相同。但是,如果你选择排除海外劳动收入或用于支付住房费用的收入,那么你就不能抵扣与被排除掉的收入相对应的任何费用,也不能获得与被排除掉的收入相对应的税款抵免。第5章讨论的主题包括:

- 对外国组织的捐款

- 个人退休金的缴纳

- 向外国支付的税款

税收协定优惠:第6章讲解大多数税收协定中共有的一些优惠待遇,并解释如果你认为自己未能享受到应有的税收优惠,可以如何获得帮助。此外还说明如何获取税收协定的复印文件。

如何获得税务帮助:第7章介绍如何从联邦税务局(IRS)获取信息和帮助。

问题与答案:常见的问题及其解答罗列在这本税务信息手册的结尾部分。

意见和建议:我们欢迎你对这本税务信息手册提出意见,对将来的版本提出建议。

你可以通过 IRS.gov/FormComments 网页向我们发送评论意见。或者写信到:

| Internal Revenue Service Tax Forms and Publications 1111 Constitution Ave. NW, IR-6526 Washington, DC 20224 |

联邦税务局 税务表格及信息手册 宪法街1111号 华盛顿特区 |

虽然我们无法对收到的评论意见逐条答复,但我们非常感谢你的反馈,并会在修改各种税务表格、填写说明、及税务信息手册时考虑你的意见。不要把税务问题、纳税申报表、或税款寄送到上述地址。

获得税务问题的答案:如果你的问题在这本税务信息手册及其结尾的“如何获得税务帮助”部分未能得到解答,可打开联邦税务局交互式税务助手页面 IRS.gov/Help/ITA,运用搜索功能或查看分类信息以找寻相关主题。

获取各种税表&填写说明&税务信息手册:可访问 IRS.gov/Forms 网页下载今年和往年的各种表格、填写说明、及税务信息手册。

订购各种税表&填写说明&税务信息手册:可访问 IRS.gov/OrderForms 网页订购今年的各种表格、填写说明、及税务信息手册;可致电 800-829-3676 订购往年的各种表格和填写说明。联邦税务局会尽快处理你的订单。不要重复提交你已经发送给我们的需求。你可以从网上更快地得到表格和填写说明。

1. Filing Information / 报税信息

1-1主题 – 本章讲解:

- 你是否必须报税;

- 何时提交税表并缴纳税款;

- 如何处理外币;

- 如何以电子方式报税;

- 向何处提交税表;

- 何时可以把非居民身份的外国配偶当作居民;

- 何时可能需要支付预估税款。

报税要求 ✤ Filing Requirements

如果你是美国的公民或外籍居民,那么无论你是在美国还是在海外,申报和预付所得税、遗产税、赠与税的规则通常都相同。

你的收入、报税身份、和年龄通常决定你是否必须提交所得税申报表。通常情况下,如果你的全球总收入达到下表中罗列的报税身份所对应的收入总额,那么你必须提交2020年度的税表。

| 报税身份* | 收入总额 |

| 单身 65岁或以上单身 家庭户主 65岁或以上家庭户主 合乎资格的寡妇(鳏夫) 65岁或以上寡妇(鳏夫) 已婚共同申报 年底未与配偶同住 配偶一方满65岁或以上 配偶双方满65岁或以上 已婚单独申报 |

$12,400 $14,050 $18,650 $20,300 $24,800 $26,100 $24,800 $5 $26,100 $27,400 $5 |

| * | 如果你是其他某个纳税人的被扶养人,那么参见税表-1040和1040-SR的说明,获取有关你是否必须报税的更多信息。 |

附注:如果你已婚并有资格共同申报,那么适用已婚共同申报的最低限额,除非你的配偶已经单独提交其个人税表,或者其他某个纳税人把你的配偶作为被扶养人。

总收入:总收入包括你收到的货币、商品、财产、服务等各种形式的所有非免税收入。为确定你是否必须报税,总收入中须包括你可以排除的海外劳动收入或用于支付海外住房费用的收入。如果你是自雇人士,那么你的总收入包括附表-C(税表-1040)第(I)部分第7行的金额。

自雇人士:如果你的自雇净收入达到$400美元或更多,那么你必须报税,即使你的总收入低于上表中罗列的报税身份所对应的收入总额。自雇净收入的定义可见税务信息手册第334篇。

65岁或以上:你在65岁生日的前一天被视为满65岁。举例来讲,如果你的65岁生日是2021年1月1日,那么处理2020年的税务时你会被视为已满65岁。

美国属地居民:如果你是(或曾经是)美国属地的正当居民,那么可能需要提交表格-8898。可参见该表格的说明获取更多信息。

何时报税及缴税 / When To File and Pay

如果你按照日历年度报税,那么提交税表的截止日期是次年的4月15日。如果你按照会计年度(年度结束于除12月外的任何月份的最后一天)报税,那么截止日期为会计年度结束后的3个月15天。通常情况下,你的税表上显示的应纳税额须在报税截止日期之前缴纳,而不考虑提交税表的延期时间。

如果跟税务行为——提交税表、缴纳税款等——相关的截止日期落在星期六、星期日、或法定假日,那么截止日期推迟到下一个工作日。

注意:交由美国邮政或派送服务公司投递的税表,以邮戳或派送方注明的日期为准,须满足截止日期的要求。可访问网页 IRS.gov/PDS 查看当前的派送服务公司列表。

直接支付:你可以在网上从你的银行帐户直接转帐,采用直接支付、联邦税电子支付系统(EFTPS)、借记卡或信用卡。你也可以通过电话转帐付款,采用联邦税电子支付系统、借记卡或信用卡。更多信息可见 IRS.gov/Payments。

国外电汇:如果你有美国的银行帐户,那么你可以采用:

- 联邦税电子支付系统,或者

- 联邦税征收服务(当日电汇)

如果你没有美国的银行帐户,那么咨询你的开户银行是否在美国有分支机构以帮助你操作当日电汇。更多信息可访问 EFTPS.gov。此外可查看“跨国电子支付联邦税指南”,网址是 download.EFTPS.gov/International_Taxpayer_Fact_Sheet_1010.pdf。。

延期 / Extensions

你可以获准延期提交税表。在某些情况下,你还可以获准延期提交税表和缴纳税款。不过如果你在正常截止日期之后才缴纳应付税款,那么得支付从正常截止日期直到实际缴付日期间的利息。

这本税务信息手册介绍4类延期:2个月自动延期、6个月自动延期、纳税人在国外的额外延期、为满足居住测试的延期。如果你在战区服役或身处受限制的危险工作区域,可参见税务信息手册第3篇关于推迟截止日期的讲解。

2个月自动延期:你可以获得2个月自动延期来提交税表及缴纳联邦所得税,如果你是美国公民或外籍居民,并且在报税的正常截止日期之时:

- 你住在美国和波多黎各以外,并且你的主要营业场所或工作岗位在美国和波多黎各以外;或者

- 你在美国和波多黎各以外的陆军或海军驻地服役。

如果你采用日历年度,那么报税的正常截止日期是4月15日。即使你获准延期,仍然需要支付在正常截止日期未缴纳的税款产生的利息。

已婚纳税人:如果你们夫妇共同申报,那么你或你的配偶都有资格获得自动延期。如果你和你的配偶分别申报,那么此项自动延期只适用于合乎资格的一方。

如何获得延期:要获得此项2个月自动延期,你必须在税表上附加一份说明,指出上文罗列的两种情形之中的哪一种让你合乎延期资格。

6个月自动延期:如果你不能在截止日期之前提交税表,通常可以获得6个月自动延后的申报时间(但不是缴付时间)。要获得此项自动延期,你必须提交纸质表格-4868或采用联邦税务局的电子报税。关于以电子方式提交税表的更多信息,可参见下文电子报税。该表格上必须显示根据你可获得的信息恰当估算出的应纳税额。

注意:你可能不合乎资格:你不能得到6个月自动延期,如果:

- 你想要让联邦税务局为你计算税款;或者

- 有法庭指令要求你在正常截止日期之前提交税表。

电子报税:你可以采用电子报税来获得延期。你可以电子方式提交表格-4868,或者用信用卡或借记卡缴纳部分或全部预估的应付税款。首先填写好表格-4868用来作为试算工作表。如果在提交税表时你觉得可能会欠税,那么运用表格的第II部分来估算你的应付额。然后执行以下操作中的一项:

- 以电子方式提交表格-4868:你可以在你的个人电脑上安装税务软件包,或者求助于税务专业人士,从而以电子方式提交表格-4868。你需要根据上年度的税表来提供某些信息。如果你希望以电子支付方式缴纳税款,可参见表格-4868的说明。如果你从网上提交表格-4868,那么不要再寄送纸质的表格-4868,除非你邮寄支票或汇票缴纳税款。

- 电子报税并且用信用卡或借记卡缴税:你可以用信用卡或借记卡缴纳部分或全部预估的应纳税款,从而获得延期。你可以在电话或互联网上执行此项操作。如果采用这种方法,那么你无需提交表格-4868。更多信息可参见纳税申报表的说明。

何时提交:通常情况下,你必须在税表的正常截止日期之前申请此项6个月延期。

先前的2个月延期:如果你无法在2个月自动延期的时限内提交税表,通常你可以再获得4个月的延期来报税,合计6个月时间。2个月和6个月的延期从同一时间开始。你必须在2个月延期的截止日期之前申请额外的4个月时间。

额外的4个月报税时间(与最初的2个月延期不同)不是付款时间的延期。你必须根据可获得的信息准确估算你的税额。如果在提交表格-4868时你无法全额支付应纳税款,你仍然可以获得延期。你将承担未支付部分的利息,从最初的报税截止日期开始计算。

你还可能因延迟缴税而被罚款,除非你有合理的理由来支持未按时缴税。延迟缴税的罚款从你最初的报税截止日期开始计算,除非你合乎2个月自动延期的资格。在那种情况下,滞纳金从推迟后的支付截止日期开始计算(日历年度的纳税人为6月15日)。

纳税人在国外的额外延期:除6个月延期以外,身在国外的纳税人还可以酌情要求2个月的额外延期来提交税表(日历年度的纳税人可推迟到12月15日)。要申请此项延期,你必须寄信给联邦税务局,说明你需要额外2个月时间的理由。在推迟后的截止日期(日历年度的纳税人为10月15日)之前把信寄送到以下地址:

| Department of the Treasury Internal Revenue Service Austin, TX 73301-0045 |

美国财政部 联邦税务局 德克萨斯州奥斯汀 |

你不会收到联邦税务局的答复通知,除非你的申请被拒绝。此项酌情考虑的2个月额外延期不适用于已经提交表格-2350获准延期的纳税人,见下文说明。

为满足居住测试的延期:通常你不能够获得超过6个月的延期。不过如果你在美国境外并且满足某些要求,那么可能获得更长的延期。如果你需要时间来满足正当居住测试或实际驻留测试,从而有资格获得海外劳动收入免税额、海外住房开支减除额或抵扣额,那么你可以获得超过6个月的延期来提交税表。这些测试、免税额、减除额、抵扣额在第4章中有解释说明。你应该申请延期,如果满足以下3个条件:

- 你是美国的公民或外籍居民;

- 你预计可以满足正当居住测试或实际驻留测试,但须等到报税截止日期之后;

- 在所适用的正当居住或实际驻留期间,你的税务住所始终在海外某个国家(或多个国家)。

如果你获准延期,通常到期日将设定在你的预估日期之后30天,预估日期是指你预计到那时可以满足正当居住测试或实际驻留测试,从而有资格获得免税额或抵扣额。

如何获得延期:要获得延期,须提交表格-2350给联邦税务局的驻地代表或其他职员,或者邮寄至:

| Department of the Treasury Internal Revenue Service Austin, TX 73301-0045 |

美国财政部 联邦税务局 德克萨斯州奥斯汀 |

你必须在报税截止日期之前提交表格-2350。通常情况下,如果在正常的报税截止日期之时,你的税务住所和实际住处都在美国和波多黎各以外,并且你按照日历年度报税,那么你的报税截止日期是6月15日。

如果未满足测试怎么办:如果获得延期后,意外事件让你无法满足正当居住测试或实际驻留测试,那么应该尽快提交税表,因为你必须支付应纳税款的利息,从正常的报税截止日期开始计算(即使已获准延期)。

注意:你应该尽早提出延期申请,这样如果被拒绝,你仍然可以按时提交税表。否则如果你延迟报税且有额外的税款须缴纳,你可能得支付罚款。

满足测试前提交税表:如果你在满足正当居住测试或实际驻留测试之前报税,那么必须申报源自美国和海外的全部收入,并且依照那些收入缴税。如果之后你满足其中一项测试,那么可以提交修订后税表1040-X,要求获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额。

1-2外币 / Foreign Currency

在美国纳税申报表上你必须以美元报告金额。如果你的全部或部分收入是外币,或者以外币支付部分或全部费用,那么你必须把外币换算为美元。如何换算取决于你的记账本位币。你的记账本位币通常是美元,除非要求你使用外国货币。

你必须以记账本位币确定所有的联邦所得税。除某些合格业务单位(QBUs)以外,美元是所有纳税人的记账本位币。合格业务单位是企业经营中单独而明确划分开的部门,保存有独立的账簿和记录。

即使有合格业务单位,你的记账本位币仍然是美元,只要存在以下任何一种情形:

- 你以美元开展业务;

- 主要营业场所在美国;

- 你选择或者被要求用美元作为记账本位币;

- 企业的账簿和记录没有沿用重要经营活动所在地的货币。

采用你的记账本位币确定所有的所得税。如果你的记账本位币是美元,那么你必须立即把收取、支付、或积累的所有外币收入、费用等项目(包括税金)换算为美元,这些会影响你的所得税计算。 采用你收取、支付、或积累这些项目时的生效汇率。通常你可以从各家银行和美国大使馆获知汇率值。你可能还需要确认某些外币交易产生的收益或损失。可参见法规第988节及其中的条例。

如果你有某家合格业务单位的记账本位币不是美元,那么采用它的记账本位币来确定所有收入,并在适当的情况下跟从适当的汇率来换算收入或损失。

被冻结收入 / Blocked Income

通常你必须以美元申报海外收入,除一种情形例外(见下文富布赖特助学金),你必须以美元缴纳相应的税款。

如果由于外国的限制,你的收入不能够顺利地转换为美元或其它易于转换为美元的货币或财产,那么你的收入是“被冻结的”或“被递延的”收入。你可以下述两种方式之一申报那些收入:

- 申报收入并且用你在美国或其它国家的美元支付联邦所得税;

- 推迟申报那些收入,直到限制解除。

如果你选择推迟申报那些收入,那么你必须随同纳税申报表提交一份信息申报表。为报告信息,你应该填写另一份标记为“依照税务规则第74-351条申报被递延的海外收入”的税表-1040或1040-SR。你必须在信息申报表中声明,当被递延的收入不再受限制时,你将把它们计入当年的应税收入中。你还必须声明,你不会把它们计入任何较早年份的收入中,并且放弃此项权利主张。

在信息申报表中,你必须采用实际交易的外币报告那些收入。如果你有源自于多个国家的被冻结收入,那么填写多份信息申报表分别罗列每个国家。

当收入可以或已经转换为美元或其它易于转换为美元的货币或财产时,那些收入的限制解除,须申报纳税。如果你把被冻结收入用于个人支出,或者用作礼物、遗产、或遗赠物,那么你必须将其作为已解除限制而须申报的收入。

如果你有尚未缴税的被冻结收入,那么你应该检查那些收入是否仍被冻结。如果那些收入不再受限制,那么你应该立即着手缴纳相应的税金,提交一份预估税款声明或修订声明,把它们计入限制解除那年的应税收入中。

如果你选择推迟申报被冻结收入,在之后冻结尚未解除的某一年,你又希望把它们计入当年度的总收入,那么你必须获得联邦税务局的许可。要申请该项许可,须提交表格-3115。如果你过去没有选择递延申报被冻结收入,但现在希望以递延会计方法申报那些收入,你也必须提交表格-3115申请联邦税务局的许可。可参见表格-3115的说明获取更改会计方法的信息。

富布赖特助学金 / Fulbright Grant

所有的收入必须以美元申报。在大多数情况下,税款也必须以美元支付。不过,如果发放给你的富布赖特助学金中至少有70%是不可兑换的外币(被冻结收入),那么你可以用东道国的货币来缴纳被冻结收入对应的那部分美国税。

用外币缴纳美国税:要获得用外币缴税的资格,你必须准备一份声明,罗列以下信息:

- 你是富布赖特助学金的受赠者,支付给你的是不可兑换的外币;

- 你当年度收到的助学金总额以及不可兑换的外币金额;

- 至少70%的助学金是以不可兑换的外币支付。

这份声明必须经过认证,认证方可以是支付助学金的美国教育基金会或委员会,或者是其他对授予你助学金有控制权的人。你应该把声明至少复制两份。把一份副本附加到税表-1040或1040-SR上,保留另一份副本以供识别,当你用不可兑换的外币转存税款的时候。

计算实际税额:当你着手报税的时候,可能是有欠税,或者已经全额预付。如果有欠税,须计算与不可兑换的外币收入相对应的那部分(可用外币支付的)税额,可以采用下面的公式:

| 调整后的被冻结收入 | × 美国税负总额 = 被冻结收入对应的税额 |

| 调整后的总收入 |

你必须把下面的所有文件附加到税表中:

- 上文提及的经过认证的声明的一份副本;

- 一份详细说明,解释外币收入对应的税额以及换算为美元所适用的汇率;

- 你用不可兑换的外币转存税款的原始凭据。

计算不可兑换的外币收入对应的预估税额:如果你需要缴纳预估税款(下文讲解),须计算你能用不可兑换的外币支付给联邦税务局的金额,可以采用下面的公式:

| 调整后的被冻结收入 | × 预估的美国税负总额 = 被冻结收入对应的预估税额 |

| 调整后的总收入 |

如果你必须向东道国支付助学金对应的所得税,那么可以从被冻结收入对应的预估税额中减去助学金对应的海外税款预估抵免额。

把外币付给出纳主管:当你计算出能用不可兑换的外币支付的实际税额或预估税额以后,把外币付给国务院驻颁发助学金的基金会或委员会所在国的出纳主管。

预估税款分期支付:你可以在第一期预估税款的到期日之前缴存全部税款,也可以均分为4次在每期税款的到期日之前分别支付。可参见下文预估税款。

付款收据:收到外币以后,出纳主管会交给你一式两份的收据。收据的原件(写明支付的外币金额及其等值的美元)应该附加到你的税表-1040或1040-SR上,或者表格1040-ES的付款凭证上。保留复印件作为记录。

我必须填写纸质税表吗?/ Does my return have to be on paper?

联邦税务局的电子申报是最快捷、最简单、最方便的提交所得税申报表的方式。

联邦税务局的电子申报为你提供准确、安全、快速的替代纸质税表的申报方式。联邦税务局的计算机会自动而迅速地检查错误或其它遗漏的信息。

附注:地址在海外的税表也可以电子方式提交。

如何电子报税:你可以通过3种方式操作电子报税:

- 用你的个人电脑;

- 求助志愿者:许多志愿项目提供免费电子报税;

- 委托税务专业人士:大多数税务专业人士可以为你电子报税。

这些方法在你的纳税申报表的说明中有详细的解释。

向何处提交 / Where to file

如果存在以下任何一种情形,那么不要向你住家所在州的税务服务中心提交税表:

- 你要求获得海外劳动收入免税额;

- 你要求获得海外住房开支减除额或抵扣额;

- 你住在海外某个国家。

而是提交到下列专用地址之一。如果你没有随附支票或汇票,那么把税表提交到:

| Department of the Treasury Internal Revenue Service Austin, TX 73301-0215 |

美国财政部 联邦税务局 德克萨斯州奥斯汀 |

如果你随附有支票或汇票,那么把税表提交到:

| Internal Revenue Service P.O. Box 1303 Charlotte, NC 28201-1303 USA |

联邦税务局 第1303号邮箱 北卡罗来纳州夏洛特 |

如果你不知道你的法定住所在哪里,同时在美国没有主要营业场所,那么可以提交到上面列出的相应地址。但是,如果你在整个纳税年度内都是美属维尔京群岛、关岛、或北马里亚纳群岛自由邦的正当居民,那么你不应该提交到上面罗列的地址。

美属维尔京群岛居民:如果你在整个纳税年度内都是美属维尔京群岛的正当居民,通常不需要提交联邦税表。但是你必须向美属维尔京群岛提交税表。

邮寄:把你的税表发送至:

| Virgin Islands Bureau of Internal Revenue 6115 Estate Smith Bay St. Thomas, Virgin Islands 00802 |

维尔京群岛税务局 史密斯湾6115号 维尔京群岛圣托马斯 |

从美属维尔京群岛有收入的非当地居民:如果你是美国的公民或外籍居民,有源于美属维尔京群岛的收入,或在当地的经营业务活动中有收入,同时不是整个纳税年度的本地正当居民 ,那么你必须向美国联邦税务局和美属维尔京群岛提交完全相同的税表。向美国联邦税务局提交纳税申报表的原件,向维尔京群岛税务局提交签名的税表复印件(包括所有附件、表格、明细附表)。你必须填写表格-8689,并将其复印件附加到你的美国联邦税表和维尔京群岛税表中。你应该把联邦税表提交到上文向何处提交主题下罗列的地址。可参见税务信息手册第570篇,获取提交维尔京群岛税表的资讯。

关岛居民:如果你在整个纳税年度内都是关岛的正当居民,那么你应该向关岛提交税表。

邮寄:把你的税表发送至:

| Department of Revenue and Taxation Government of Guam P.O. Box 23607 GMF, GU 96921 |

税务部门 关岛政府 第23607号邮箱 关岛主要设施 |

如果你是美国的公民或外籍居民,有源于关岛境内的收入,同时不是整个纳税年度的本地正当居民 ,那么你应该向美国联邦税务局提交一份税表。把你的税表发送到上文向何处提交主题下罗列的地址。可参见税务信息手册第570篇,获取提交关岛税表的资讯。

北马里亚纳群岛自由邦的居民:如果你在整个纳税年度内都是北马里亚纳群岛自由邦的正当居民,那么你应该向北马里亚纳群岛提交税表。

邮寄:把你的税表发送至:

| Division of Revenue and Taxation Commonwealth of the Northern Mariana Islands P.O. Box 5234, CHRB Saipan, MP 96950 |

税务部门 北马里亚纳群岛自由邦 第5234号邮箱 马里亚纳塞班 |

如果你是美国的公民或外籍居民,有源于北马里亚纳群岛自由邦的收入,同时不是整个纳税年度的本地正当居民 ,那么你应该向美国联邦税务局提交一份税表。把你的税表发送到上文向何处提交主题下罗列的地址。可参见税务信息手册第570篇,获取提交北马里亚纳群岛税表的资讯。

附注:波多黎各和美属萨摩亚都有各自独立的税务体系。虽然他们的税务法则是根据美国联邦税法制定,但法则和税率都存在某些差异。可参见税务信息手册第570篇,获取波多黎各和美属萨摩亚的税务资讯。

1-3把非居民身份的外国配偶当作居民 ✤ Nonresident Alien Spouse Treated as a Resident

如果在纳税年度结束时你们是已婚状态,同时配偶一方是美国的公民或外籍居民,而另一方是非居民身份的外国人,那么你们可以选择把非居民配偶当作美国居民。适用这项选择包括这种情形:你们中的一人在纳税年度开始时是非居民身份的外国人,在年末时是外籍居民,另一人在年末时是非居民身份的外国人。

如果你作出这项选择,那么以下两条规则生效:

- 你和你的配偶在所得税和薪资税预扣的处理上会被当作美国居民,从作出选择的纳税年度开始,直到由于双方在整年中都不是美国的公民或居民而被终止或暂停该项选择;

- 你们必须在作出选择的当年提交共同纳税申报表,并附加一份下文如何作选择主题下所述的声明。

这意味着在选择生效的纳税年度中,你们两人都不能援引任何税收协定来要求不被视为美国居民。

示例-1:美国公民帕特∙史密斯与非居民身份的外国人诺曼结婚。帕特和诺曼通过在共同纳税申报表上附加声明,选择把诺曼当作外籍居民。帕特和诺曼必须在作出选择的当年及后续的所有年份中申报他们的全球收入,除非选择被终止或暂停。虽然帕特和诺曼在作出选择的当年必须提交共同纳税申报表,但他们可以在后续年度中共同申报或分别申报。

示例-2:当鲍勃和莎伦∙威廉姆斯结婚时,两人都是非居民身份的外国人。去年6月鲍勃成为外籍居民,在当年的剩余时间里保持着居民身份。鲍勃和莎伦通过在去年的共同纳税申报表上附加声明,选择被当作外籍居民。鲍勃和莎伦必须申报去年及后续所有年份中的全球收入,除非选择被终止或暂停。鲍勃和莎伦去年必须提交共同纳税申报表,但他们可以在后续年度中共同申报或分别申报。

提示:如果你不选择把非居民身份的外国配偶当作美国居民,也许你可以采用家庭户主报税身份。要采用这种身份,你必须为某些被扶养人或亲人支付一半以上的维持家庭的费用,你的非居民身份的外国配偶不算在内。更多资讯可参见税务信息手册第501篇。

社会安全号码 / Social Security Number (SSN)

如果你要选择把非居民身份的外国配偶当作美国居民,你的配偶必须得有社会安全号码或个人纳税识别号(ITIN)。

要让非居民身份的外国配偶拿到社会安全号码,须向美国社会保障署(SSA)的本地办公室或美国领事馆提出申请。你必须填写表格SS-5,该表格可从 SSS.gov 网站下载,或致电 800-772-1213 索取。你还必须提供各种原始文件或经认证的副本,用来验证配偶的年龄、身份、和国籍。

如果非居民身份的外国配偶没有资格获得社会安全号码,那么他/她可以向联邦税务局提交表格W-7申请个人纳税识别号。

个人纳税识别号更新:你的配偶可能需要更新他/她的个人纳税识别号。更多信息可访问 IRS.gov/ITIN。

如何作选择 / How to Make the Choice

在适用选择的首个纳税年度,附加一份你们两人签名的声明到共同纳税申报表上。该声明应包含以下内容:

- 指出在纳税年度的最后一天,配偶一方是非居民身份的外国人,另一方是美国的公民或外籍居民,你们选择在整个纳税年度被当作美国居民;

- 配偶双方的姓名、地址、社会安全号码(或个人纳税识别号)。(如果配偶一方已过世,那么填写为已故配偶作选择之人的姓名和地址。)

通常你们在提交共同纳税申报表时作这项选择;不过你们也可以通过提交修订后共同纳税申报表1040-X来作这项选择。随附最初的税表-1040或1040-SR,并在修订后税表的顶部通栏注明“修订”。如果你们通过提交修订后税表来作这项选择,你和你的配偶还必须修订在选择年度之后提交的税表。

通常你们必须提交修订后共同纳税申报表的时间,是在提交最初的美国所得税申报表之日起3年内,或者是缴纳当年的所得税之日起2年内,以较晚日期为准。

表格1-1:终止把非居民身份的外国配偶当作居民的选择

| 撤销 | 配偶双方均可撤销任何纳税年度的选择。 撤销的时间必须在提交当年税表的截止日期之前。 撤销选择的配偶必须附上签名的声明,指出选择已被撤销。撤销选择的声明必须包含以下内容:

|

| 离世 | 配偶一方离世则选择终止,从配偶离世次年的首个纳税年度开始。 如果在世的配偶是美国公民或外籍居民,并且有资格作为在世配偶适用共同报税的税率,那么该项选择可以持续到适用共同税率的最后一年结束之时。 如果配偶双方在同一纳税年度内离世,那么该项选择在双方离世的纳税年度结束后的第一天终止。 |

| 离婚或 依法分居 |

离婚或依法分居在发生依法分居的纳税年度开始时终止该项选择。 |

| 记录欠缺 | 联邦税务局可以终止任何纳税年度的选择,如果配偶一方没有保存适当的账簿、记录、和其它必要信息来正确计算所得税额,或没有给予足够的权限查阅那些记录。 |

暂停选择 / Suspending the Choice

如果你们两人在接下来的整个纳税年度都不是美国的公民或外籍居民,那么被当作外籍居民的选择不再适用于该年度。

示例:迪克∙布朗在2017年12月31日是外籍居民,并与非居民身份的外国人朱迪结婚。他们选择把朱迪当作外籍居民,并且提交了2017年和2018年的共同纳税申报表。2019年1月10日,迪克变成非居民身份的外国人。朱迪仍然是非居民身份的外国人。因为迪克在2019年的部分时间是外籍居民,所以迪克和朱迪当年可以共同报税或分别报税。迪克和朱迪在2020年的任何时候都不是外籍居民,他们的选择在该年度被暂停。两人在2020年都会被作为非居民身份的外国人。如果迪克在2021年再次成为外籍居民,那么他们的选择不再被暂停,两人都会被作为外籍居民。

终止选择 / Ending the Choice

作出被当作居民的选择后,该选择适用于后续的所有年份,除非被暂停(如上文所述)或者以表格1-1中所示的某种方式被终止。

如果该选择是由于表格1-1中所列的任何原因而被终止,那么配偶双方都不能在以后的纳税年度中再作选择。

预估税款 ✤ Estimated Tax

适用于海外美国公民或居民的必须缴纳预估税款的要求,与适用于美国境内纳税人的要求相同。有关缴纳预估税款的最新说明,可参见表格1040-ES。

如果2020年你必须缴税,那么可能就必须为2021年支付预估税款。通常情况下,你必须为2021年支付预估税款,如果你预计在减去预扣税款和抵免额后还会欠至少$1,000美元的税,并且你的预扣税款和抵免额少于以下两者中的较小值:

- 你的2021年应纳税额的90%,或者

- 你的2020年已纳税额的100%(税表必须涵盖12个月整年)。

如果2020年和2021年你的总收入中不到2/3来自农业或渔业,并且2020年你的调整后总收入超过$150,000美元(如果是已婚夫妇分别报税则为$75,000美元),那么用110%代替(2)中的100%。可参见税务信息手册第505篇获取更多资讯。

缴纳第一期预估税款的截止日期是2021年4月15日。有关计算预估税款的更多资讯,可参见税务信息手册第505篇。

海外劳动收入免税额:在估算你的总收入时,减去你预计可以排除的海外劳动收入免税额和海外住房开支减除额,以及预计的海外住房开支抵扣额。但是在估算税额时,你必须采用未减去调整项目的收入数值所适用的税率。如果实际的免税额或抵扣额少于你的估计值,你可能得支付预交税款不足产生的罚款。更多信息可参见表格-2555的说明。

你可能需要提交的其它表格 ✤ Other Forms You May Have To File

金融犯罪执法网表格-114:如果你在海外的银行、证券、或其它金融帐户中拥有权益,或者可对其签名或授权,那么你必须提交“金融犯罪执法网表格-114:海外银行和金融帐户报告”。如果这些资产是交托给金融机构运营的美国军队银行设施,或者账户内的总资产在整年中保持为$10,000美元或更少,那么你不必提交此报表。

金融犯罪执法网表格-114须通过电子方式提交给金融犯罪执法网络局。提交“海外银行和金融帐户报告”的截止日期是4月15日。如果你无法在4月15日的年度截止日期之前提交报告,金融犯罪执法网会自动给予延期至10月15日。提交2020日历年度的“海外银行和金融帐户报告”的截止日期是2021年4月15日,与2020年税表-1040或1040-SR的提交日期一致。获取更多信息,可访问 www.bsaefiling.fincen.treas.gov/main.html。

金融犯罪执法网表格-105:如果你随身携带、邮寄、运送,或受托随身携带、邮寄、运送货币或其它金融票据进出美国,单次总额超过$10,000美元,那么你必须提交“金融犯罪执法网表格-105:货币或金融票据国际运输报告”。货币或金融票据的某些接收者也必须提交金融犯罪执法网表格-105。有关提交金融犯罪执法网表格-105的更多信息,可见该表格背面的说明,网址为 www.fincen.gov/sites/default/files/shared/fin105_cmir.pdf。

表格-8938:如果特定海外金融资产的总价值超过相关的临界数额(“报告门槛”),那么你必须提交表格-8938报告这些资产的所有权。报告门槛因人而异,取决于你是否住在美国、是否已婚、是否与配偶共同报税。特定海外金融资产包括在海外金融机构开设的金融账户,在海外机构持有的作为投资的股票、证券、或其它权益,以及发行者或交易方不是美国人的金融票据或合约。如果按要求你须提交表格-8938但没有遵照执行,或者涉及未申报的海外金融资产交易而少交税款,那么你可能必须支付罚金。有关提交表格-8938的更多信息,可参见该表格的说明部分。

-2-2. Withholding Tax / 预扣税款

主题 – 本章讲解:

- 从美国公民的薪资中预扣所得税;

- 以单一税率预扣税金;

- 社会保障税金和医疗保险税金。

所得税预扣 ✤ Income Tax Withholding

对于支付给在海外工作的美国公民的薪资,美国雇主通常必须从中预扣美国所得税,除非外国的法律要求雇主预扣外国所得税。

海外劳动收入免税额:对于你在海外工作期间挣得的薪资,雇主不必从中预扣美国所得税,如果有合理的理由相信你可以获得海外劳动收入免税额或海外住房开支减除额,从而有资格把这些薪资从收入中排除掉。

对于你在美国工作期间挣得的薪资,雇主应该从中预扣各项税金。

声明:你可以提供一份声明给你的雇主,指出你预计可以满足正当居住测试或实际驻留测试,从而有资格获得海外劳动收入免税额,并给出你估计的住房开支减除额。

表格-673是可接受的声明文件。只有美国公民才能使用表格-673。你不是必须使用该表格;你可以自行准备声明文件。可参见下文表格-673的副本。

通常情况下,一旦你提交声明并且其中包含伪证处罚的条文,雇主就可以停止预扣税款。不过,如果雇主有理由认为你不会合乎海外劳动收入免税额或海外住房开支减除额的资格,那么必须继续预扣税款。

雇主必须综合考虑各种信息,涵盖你从美国以外的任何其它来源赚取的报酬,以此来确定你的海外劳动收入是否会超过海外劳动收入免税额或海外住房开支减除额的限度。

海外税款抵免:如果你打算采用海外税款抵免,说明你可能有资格享受表格W-4上的额外抵免项目。可以减免预扣税款的报酬仅限于你的海外税款抵免额对应的应税薪资收入。更多信息可参见表格W-4第3步的说明。

从退休金中预扣:管理雇主递延补偿计划、个人退休计划、商业年金的美国付款人通常必须从支付到美国境外的款项中预扣所得税。你可以选择免除预扣,如果你:

- 向付款人提供一个美国境内或美属领地内的居住地址,或者

- 向付款人证明你不是美国的公民或外籍居民,也不是为避税而离开美国。

检查你的预扣额:在税表上填写美国所得税预扣额之前,你应该仔细检查所有的资讯文件,比如表格W-2和表格-1099等资讯表单。将工资单或银行对帐单等其它记录与表格W-2或表格-1099作比较,以核查这些表格上的预扣金额。即使你付钱让别人为你填写税表,也需要自己检查你的美国所得税预扣额。如果填报的金额大于正确的预扣额,你可能得支付罚款和利息。

表格-673(https://www.irs.gov/publications/p54#idm140194673776464)

请点击此处查看表格-673的文字说明。

30%的单一预扣率 ✤ 30% Flat Rate Withholding

通常情况下,美国付款人在支付股息和特许权使用费等薪资以外的其它款项给非居民身份的外国人时,须按规定适用30%的单一税率(或税收协定中的更低税率)预扣税金。如果你是美国的公民或外籍居民,由于有海外地址而被错误地预扣了税金,那么你应该通知付款人停止预扣。发送表格W-9来通知付款人。

如果付款人未调整金额,你可以在税表中把错误预扣的税金作为税款抵免项。可参见税表-1040和1040-SR的说明,知悉如何要求获得这些税款抵免。

支付给居民的社会保障金:如果你是合法的永久居民(绿卡持有者),你的社会保障金被错误地预扣掉30%的税款,那么你必须按照上文向何处提交主题下罗列的地址向联邦税务局提交税表-1040或1040-SR,从而确定你是否有资格退税。以下信息必须与你的税表-1040或1040-SR同时提交:

- “表格SSA-1042S:社会保障金表单”的副本;

- 你的“绿卡”复印件;

- 包含以下陈述的带签名的声明:

“我是美国的合法永久居民,我的绿卡没有被撤销,也没有在行政上或司法上作废。我现在作为外籍居民提交本纳税年度的美国所得税申报表,申报我的全球收入。我没有援引所得税协定以非居民身份的外国人要求获得本纳税年度的优惠。”

社会保障税金和医疗保险税金 ✤ Social Security and Medicare Taxes

社会保障税金和医疗保险税金通常都会从支付给雇员的薪资中扣除,无论工作地点在何处。

总体信息 / General Information

总体讲来,美国的社会保障税金和医疗保险税金不适用于你在美国境外作为雇员挣得的薪资,除非存在下述某种例外情形:

- 你在美国船只或飞机(下文有定义)上工作,或工作内容与之相关,并且:

- 你是在美国境内签订的雇佣合同;或者

- 你受雇佣时,船只或飞机停靠在美国的海港或空港。

- 你的工作地国家与美国签订有双边社会保障协议(下文有论述)。

- 你是在为美国雇主(下文有定义)工作。

- 你是在为美国雇主的海外分支机构(下文有定义)工作,该美国雇主与美国财政部签订有自愿协议。

美国船只或飞机:美国船只是指按照美国法律登记或编号的船只,以及全体船员都受雇于美国公民、居民、或公司的船只。美国飞机是指按照美国法律注册的飞机。

美国雇主:美国雇主包括:

- 美国政府或其部门;

- 美国居民自然人;

- 至少2/3的合伙人是美国居民的合伙企业;

- 所有受托人都是美国居民的信托机构;

- 按照美国、美国各州、哥伦比亚特区、波多黎各、美属维尔京群岛、关岛、或美属萨摩亚的法律成立的公司。

美国雇主还包括这种外国人,其雇员正在执行美国政府(或其部门)与内资控股集团成员单位签订的合同,而这家内资控股集团包括这名外国人。

海外分支机构:美国雇主的海外分支机构是指美国雇主直接或者通过一家或多家机构拥有至少10%权益的海外实体。如果是公司,10%的权益必须是有投票权的股份。如果是其它实体,10%的权益必须是其利润。

美国雇主可以填写表格-2032来扩展社会保障范围,以覆盖在其海外分支机构工作的美国公民和外籍居民。协议签订后不可终止。

可排除在外的食宿:社会保障税金不适用于雇主为方便起见提供给你的食宿,如果有理由相信你可以将其价值排除在收入之外。

双边社会保障(综合)协议 / Bilateral Social Security (Totalization) Agreements

美国已经与部分国家达成协议,以协调在这些国家工作的员工的社会保障和税收问题。这些协议通常称为综合协议。根据这些协议,针对同一项工作的双重承保和两次缴款(税)被取消。这些协议通常确保你只须向一个国家缴纳社会保障税金。

通常情况下,根据这些协议,你只需要在工作地国家缴纳社会保障税金。不过,如果你被临时派往某个国家工作,而你的薪资可能在美国和那个国家同时被征收社会保障税金,那么通常你只需要保持由美国的社会保障承保。

获取特定协议的更多信息,可访问 SSA.gov/international/totalization_agreements.html。或者写信到:

| Social Security Administration Office of International Programs P.O. Box 17741 Baltimore, MD 21235-7741 |

社会保障署 国际项目办公室 第17741号邮箱 马里兰州巴尔的摩 |

仅由美国承保:如果你在海外的薪资只需扣缴美国的社会保障税金,而无需扣缴外国的社会保障税金,那么你的雇主应该从国际项目办公室取得一份承保证明。雇主可以从网上索取承保证明,网址是 SSA.gov/international/CoC_link.html。

仅由外国承保:如果你在与美国有社会保障协议的某个国家长期工作,并且根据协议,你的薪资可免征美国的社会保障税金,那么你或你的雇主应该从那个国家的授权官员或机构取得一份声明,证实你的薪水需要被扣缴那个国家的社会保障税金。

如果那个国家的官方机构不出具此类声明,那么你或你的雇主应该从美国社会保障署国际项目办公室取得一份声明,网址在上文中有列出。这份声明应该指出你的薪资不在美国的社会保障体系之内。

这份声明应该由你的雇主保存,因为它确定你的薪资可免征美国的社会保障税金。只有在综合协议生效之日或之后支付的薪资才可以免征美国的社会保障税金。

-3-3. Self-Employment Tax / 自雇税

主题 – 本章讲解:

- 哪些人必须缴纳自雇税;

- 哪些人可以免缴自雇税;

- 谁可以延迟支付自雇税;

- 哪些自雇者可以获得新设立的、病假和家事假对应的可返还所得税抵免。

哪些人必须缴纳自雇税 ✤ Who Must Pay Self-Employment Tax?

如果你是自雇的美国公民或居民,那么无论你住在美国还是在海外,缴纳自雇税的规则总体上相同。

自雇税是对自雇者的净利润征收的社会保障税金和医疗保险税金。如果你的自雇净收入达到$400美元,那么必须缴纳自雇税。

2020年,自雇净收入中会被征收社会保障税金的最高限额是$137,700美元。全部净收入都会被征收医疗保险税。你可能需要缴纳额外的医疗保险税,如果你的自雇净收入超过相应的临界值(取决于你的报税身份)。

受雇于美国教会 / Employed by a U.S. Church

如果你受雇于美国教会或教会管理的合乎资格的组织,该教会组织选择豁免社会保障税金和医疗保险税金,同时你从该处领取的薪酬达到或超过$108.28美元,那么支付给你的薪酬会被征收自雇税。不过你可以选择免缴社会保障税金和医疗保险税金,如果你是某个公认的宗教派别的成员。可参见税务信息手册第517篇,获取关于教会雇员和自雇税的更多资讯。

免税额的影响 / Effect of Exclusion

计算自雇净收入时,你必须考虑所有的自雇收入,包括那些符合海外劳动收入免税额的条件而免征所得税的收入。

示例:你在海外作顾问,并且有资格获得海外劳动收入免税额。你的海外收入为$95,000美元,业务抵扣费用总计$27,000美元,净利润为$68,000美元。你必须为所有净利润缴纳自雇税,即使有资格获得海外劳动收入免税额。

神职人员 / Members of the Clergy

如果你是神职人员,那么你会被当作自雇人士征收自雇税。你的美国自雇税是基于自雇净收入,此处不考虑海外劳动收入免税额或海外住房开支减除额。

如果你出于宗教原因谨慎地反对公共保险,或者由于你所在教派的宗教原则而反对,那么你可以豁免掉作为牧师的社会保障。你必须提交表格-4361申请此项豁免。

这个主题在税务信息手册第517篇中有更详细的讲解。

源自美属领地的收入 / Income from U.S. Territories

如果你是美国的公民或外籍居民,在美属领地(波多黎各、关岛、北马里亚纳群岛自由邦、美属萨摩亚、美属维尔京群岛)拥有并经营企业,那么你必须就源自那些地方的自雇净收入(如果达到或超过$400美元)纳税。无论那些收入是否免征美国所得税(无论你是否必须提交美国所得税申报表),你都必须缴纳自雇税。把附表-SE(税表-1040)附加到你的美国所得税申报表上,除非你的情况如下文所述。

如果你不必提交美国联邦税表-1040或1040-SR,并且你是上文罗列的美属领地的居民,那么在表格1040-SS上计算你的自雇税。波多黎各的居民可以提交西班牙文的表格1040-PR。

如果你没有随附支票或汇票,那么把税表提交到:

| Department of the Treasury Internal Revenue Service Austin, TX 73301-0215 |

财政部 联邦税务局 德克萨斯州奥斯汀 |

如果你有随附支票或汇票,那么把税表提交到:

| Internal Revenue Service P.O. Box 1303 Charlotte, NC 28201-1303 |

联邦税务局 第1303号邮箱 北卡罗来纳州夏洛特 |

避免两个国家重复征收社会保障税金和医疗保险税金 ✤ Exemption From Dual-Country Social Security and Medicare Taxes

美国可能与部分国家达成协议,消除针对同一项工作的双重承保和向社会保障体系两次缴款(税)。可参见第2章的“社会保障税金和医疗保险税金”主题下的双边社会保障(综合)协议。总体原则是,可能被双重征税的自雇人士只由其居住国的社会保障体系承保。关于特定协议如何影响自雇人士的更多信息,可参见第2章的双边社会保障(综合)协议。

如果你的自雇收入免征外国社会保障税金,而只需缴纳美国自雇税,那么你应该向美国社会保障署国际项目办公室索取一份承保证明。这份证明会确认你免交外国社会保障税金。

你可以从网上索取承保证明,网址是 SSA.gov/international/CoC_link.html。

对自雇者的新冠肺炎紧急救助 ✤ COVID-19 Emergency Relief for Self-Employed Individuals

新冠病毒导致全球性的健康紧急状况,催生出各种适用于雇员和自雇人士的减税措施。下文讲解适用于某些自雇人士的延迟缴纳自雇税及病假和家事假抵免。

延迟缴纳雇佣税 / Deferral of Employment Tax Deposits and Payments

冠状病毒援助、救济、及经济安全法案(CARES)第2302节允许自雇人士把2020年的部分自雇税延迟到2021年和2022年。具体而言,对于2020年3月27日至2020年12月31日期间的自雇净收入对应的社会保障税金,其中50%可以延迟缴纳。延迟缴纳的税金中,50%必须在2021年12月31日前支付,其余部分必须在2022年12月31日前支付。

延迟的金额须计算填报在附表-SE(税表-1040)第III部分。更多信息可参见附表-SE(税表-1040)及其说明。

病假和家事假抵免 / Credits for Sick and Family Leave

首部家庭冠状病毒应对法案(FFCRA)第7002节和7004节设立了两项所得税抵免,适用于2020年4月1日至2020年12月31日期间受冠状病毒影响而无法工作的合格自雇人士。两项抵免都须计算填报在新近添加的表格-7202中。

某些自雇人士的病假抵免:你可能有资格要求获得病假抵免,如果你无法作为自雇者提供服务是缘于新冠病毒的影响(1)你需要得到护理,和/或(2)你得护理其他人。更多信息可参见新近添加的表格-7202第(I)部分及其说明。

某些自雇人士的家事假抵免:你可能有资格要求获得家事假抵免,如果你无法作为自雇者提供服务是缘于新冠病毒的影响,你需要护理未满18岁的儿子或女儿。更多信息可参见新近添加的表格-7202第(II)部分及其说明。

4. Foreign Earned Income and Housing: Exclusion – Deduction

海外劳动收入和住房开支:免税额–抵扣额

4-1主题 – 本章讲解:

- 谁有资格获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额;

- 获得免税额或抵扣额必须满足的要求;

- 如何确定海外劳动收入免税额;

- 如何计算海外住房开支减除额和抵扣额;

- 由于新冠肺炎全球大流行而免除某些时间要求。

谁有资格获得免税额&减除额&抵扣额 ✤ Who Qualifies for the Exclusions and the Deduction?

如果你满足某些要求,那么可能有资格获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额。

如果你是美国的公民或外籍居民,即使居住在海外,你的全球收入也会被征税。不过你可能有资格从收入中排除多达$107,600美元的海外所得。此外你还可以减除或抵扣一定额度的海外住房开支。可参见下文海外劳动收入免税额以及海外住房开支减除额和抵扣额。

你还可能有资格把雇主提供给你的食宿对应价值从收入中排除。可参见下文餐食和住宿排除。

要求 ✤ Requirements

要获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额,你必须满足以下全部3项要求:

- 你的税务住所必须在国外。

- 你必须有海外劳动收入。

- 你必须是以下一种状况:

- 美国公民,在包括一个完整纳税年度的持续期间内,是海外某个或多个国家的正当居民;

- 美国的外籍居民,是跟美国签订有所得税协定的某个国家的公民或国民,在包括一个完整纳税年度的持续期间内,是海外某个或多个国家的正当居民;

- 美国的公民或外籍居民,在连续12个月的期间内,在海外某个或多个国家实际驻留至少330个整天。

可参见税务信息手册第519篇,查看你是否属于税务意义上的美国外籍居民,以及你暂时在海外工作期间是否可以保持外籍居民身份。

如果你是与美国公民或外籍居民结婚的非居民身份的外国人,并且你和你的配偶选择把你当作外籍居民,那么你是税务意义上的外籍居民。关于这项选择的信息,可参见第1章的把非居民身份的外国配偶当作居民主题下的讲解。

豁免最短时间要求:正当居住和实际驻留的最短时间要求可以被豁免掉,如果你必须离开海外某个国家是由于那里的战争、内乱、或类似的糟糕局面。这个要点在下文的免除时间要求主题下有充分说明。

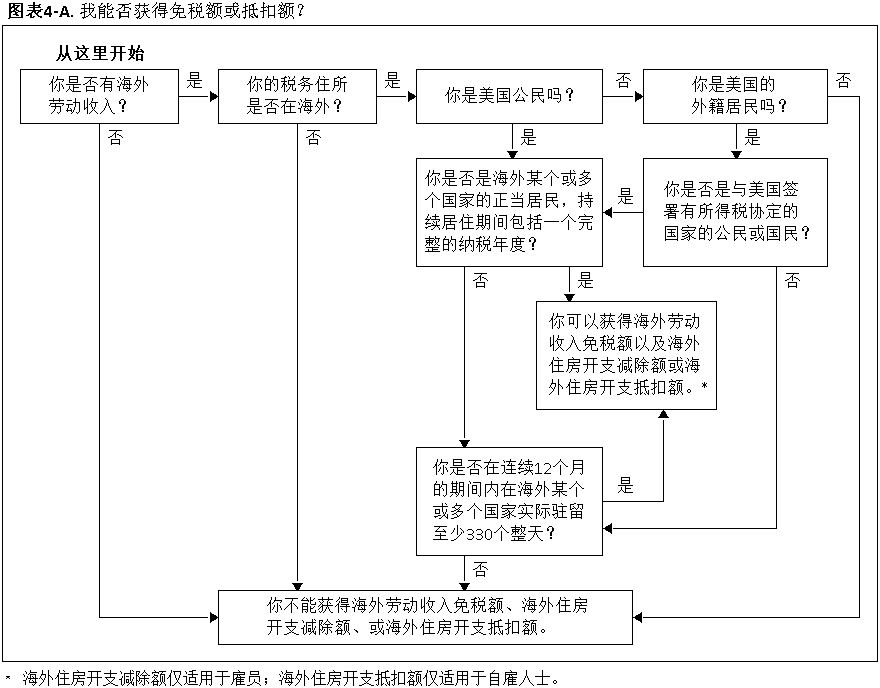

可参见图表4-A及本章中的信息,以确定你是否有资格获得免税额或抵扣额。

新冠肺炎豁免最短时间要求:由于新冠肺炎导致的全球健康紧急状况,你可能有资格豁免掉最短时间要求。可参见下文新冠肺炎紧急救助。

税务住所在国外 / Tax Home in Foreign Country

要获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额,你在海外的整个正当居住或实际驻留期间,税务住所必须始终在国外。可参见下文正当居住测试和实际驻留测试。

税务住所 / Tax Home

你的税务住所笼统指代你的主要营业场所、工作地点、或履职驻地所在的区域,无论你的家庭住所在何处。你的税务住所是你长久或无期限地作为雇员或自雇者工作的地方。在某处有“税务住所”并不必然表示那个地方是你税务意义上的常住地或定居地。

如果由于工作性质你没有固定的或主要的营业场所,那么你的税务住所可能就是你的常住地。如果你既没有固定的或主要的营业场所,也没有常住地,那么你会被视为行商,你在哪里工作,那里就是你的税务住所。

只要你的实际住所在美国,在那期间你就不会被视为在海外有税务住所,除非你在被划定为战区的地方为美国军队提供支援服务。可参见下文在战区服务。除此以外,如果你的实际住所在美国,那么你就不符合税务住所测试,就不能获得海外劳动收入免税额。

实际住所的位置取决于你在哪里维持家庭、经济、和个人关系。仅只因为你在美国有住房并不必然表示你的实际住所在美国,无论你的配偶或受扶养人是否住在那里。即使你在美国短暂停留期间,你的实际住所也不必然就是在美国;不过这些因素有助于确定你在美国有实际住所。

示例-1:你受雇在别国水域的海上石油钻井平台工作,每工作28天然后休息 28天。你在休息期间返回美国的家庭住宅。你被视为在美国有实际住所,不满足税务住所在海外的测试。你不能获得免税额、减除额、或住房开支抵扣额。

示例-2:几年来,你在俄亥俄州托莱多的一家机床制造商担任市场营销主管。去年11月,雇主把你调派到英国伦敦,开拓欧洲销售业务,至少要呆18个月。启程之前,你分发了印有伦敦的工作和住家地址的名片。你保留着托莱多的房屋产权,将其出租给另一家人。你把汽车存放在仓库。去年11月,你携配偶和孩子、连同家具和宠物搬到雇主在伦敦为你租赁的住处。搬去后不久,你租了一辆车,你和你的配偶都拿到了英国驾照。你们全家人都拿到了当地公共图书馆的借书证。你和你的配偶在伦敦的一家银行开设了银行帐户,并获得了消费者信贷。你加入了当地的商业联盟,你和你的配偶都在社区团体中活动积极,并与当地的慈善机构合作。在伦敦居住期间你的实际住所是在那里。你满足税务住所在海外的测试。

在战区服务:美国公民或居民在美国总统行政命令划定的战区、根据相关法典第112节为美国军队提供支援服务,即使在美国境内有实际住所,也符合税务住所在海外的要求。联邦税务局认可的战区列表可见 IRS.gov/Newsroom/Combat-Zones。

图表4–A:我能否获得免税额或抵扣额?│ 请点击此处查看图片的文字说明。

暂时或无期限的任务 / Temporary or Indefinite Assignment

税务住所的位置通常取决于你的工作任务是暂时性的还是无期限的。如果你因公务暂时离开美国的税务住所,那么你可以抵扣离家外出的费用(交通、餐食、住宿),但不能够获得海外劳动收入免税额。如果你的新工作任务是无期限的,那么你的新工作地点变成为你的税务住所,你不能够抵扣新工作地点附近产生的任何相关费用。如果新的税务住所在海外某个国家,并且你满足其它要求,那么你的收入可能适用海外劳动收入免税额。

如果你预计离家去另一个地方工作的时间只会持续1年或更短,并且事实上如此,那么它是暂时性工作,除非事实和客观情况跟你的预计相反。如果你预计持续时间会超过1年,那么它是无期限的工作。

如果你本来预计的持续时间是1年或更短,但是在之后的某个日子,你预计持续时间会超过1年,那么直到你的预计改变之前它是暂时性工作(没有出现跟你的预计相反的事实和客观情况)。一旦你的预计发生变化,它就变成为无期限工作。

外国 / Foreign Country

要满足正当居住测试或实际驻留测试,你必须在外国居住或停留。外国包括任何美国以外的政府主权治下的领土。

术语“外国”包括该国的领空和领海,但不包括国际水域及其上方的空域。此外还包括与该国领海毗连的海床和底土,根据国际法,该国拥有排他权利在那里勘探和开采自然资源。

术语“外国”不包括南极洲或美属领地,比如波多黎各、关岛、北马里亚纳群岛自由邦、美属维尔京群岛、以及美属萨摩亚。讲解海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额之时,术语“外国”、“国外”、和“海外”指代美国及前述地区以外的区域。

美属萨摩亚、关岛、及北马里亚纳群岛自由邦 / American Samoa, Guam, and the Commonwealth of the Northern Mariana Islands

在美属领地居住或停留不会让你有资格获得海外劳动收入免税额。不过你可能有资格在美国税表上排除属地收入。

美属萨摩亚:整个纳税年度都在美属萨摩亚正当居住的个人可以享受属地收入免税。源自美属萨摩亚境内的全部收入可能都合乎免税资格。与美属萨摩亚境内的贸易或经营活动密切相关的收入可能也有资格免税。填写表格-4563来计算免税额。

关岛及北马里亚纳群岛自由邦:如果美国与关岛及北马里亚纳群岛自由邦之间的新协议生效,那么这两处属地的居民在协议生效时享有免税待遇。更多资讯可参见税务信息手册第570篇。

波多黎各及美属维尔京群岛 / Puerto Rico and the U.S. Virgin Islands

波多黎各及美属维尔京群岛的居民不能获得海外劳动收入免税额或海外住房开支减除额。

波多黎各:通常情况下,如果你是美国公民,并且整个纳税年度都是波多黎各的正当居民,那么你不需要为源自波多黎各的收入缴纳联邦税。这其中不包括作为美国政府雇员的工作报酬。不过你需要为源自波多黎各以外的收入缴纳联邦税。在计算联邦税负时,你不能够抵扣对应于免税收入的费用。

4-2正当居住测试 / Bona Fide Residence Test

注意:在确定是否满足正当居住测试之前,先查看下文“新冠肺炎紧急救助”。

如果在包括一个完整纳税年度的持续期间内,你是海外某个或多个国家的正当居民,那么你满足正当居住测试。要适用正当居住测试来获得免税额、减除额、抵扣额,你必须是:

- 美国公民;或者

- 美国的外籍居民,并且是跟美国签订有所得税协定的某个国家的公民或国民。

你不会因为在海外某个或多个国家居住1年就自动获得正当居民身份。如果你去海外某个国家从事某项特定工作,有明确的期限,那么即使你在那里的工作时间达到或超过1个纳税年度,通常你也不会被认为是那个国家的正当居民。在确定你是否满足正当居住测试的时候,你的停留时间和工作性质只是需要考虑的多项因素中的两项。

正当居住:要满足正当居住测试,你必须在海外某个国家有实在的住所。实在的住所不一定是你的定居之处。你的定居处是你永久的大本营,是你始终会返回或想要返回的地方。

示例:你可以在俄亥俄州克利夫兰有定居处,在苏格兰爱丁堡有实在的住所,如果你打算最终返回克利夫兰。你去到苏格兰的事实并不会让苏格兰自动成为你的真实住地。如果你作为游客去到那里,或是短期的商务旅行,然后返回美国,那么你没有在苏格兰建立起实在的住所。如果你去苏格兰工作的时间无期限或持续很久,并且为你自己和家人安排了固定的住处,那么你可能是已经在海外建立起实在的住所,即使你打算最终返回美国。在第一种情况下你显然不是苏格兰居民;但是在第二种情况下你是居民,因为你在苏格兰的停留看起来会很长久。如果你的居住情形不是跟这两个例子同样的界定明确,那么可能更难确定你是否已建立起实在的住所。

判定:正当居住的问题取决于每个具体的案例,考虑的因素包括你的打算、旅行目的、在海外停留的性质和时间等。要满足正当居住测试,你必须向联邦税务局证明,在包括一个完整纳税年度的持续期间内,你是海外某个或多个国家的正当居民。联邦税务局主要根据你在表格-2555中填报的事实来判定你是或不是海外正当居民。联邦税务局只有在你提交表格-2555之后才能作这项判定。

向外国官方机构声明:你不会被视为海外某个国家的正当居民,如果你向那个国家的官方机构声明自己不是该国的居民,并且该国官方机构:

- 认可你无须作为居民适用他们的所得税法;或者

- 尚未对你的身份作出最终决定。

特殊协议和条约:某项条约或国际协议中关于免征所得税的规定本身并不会妨碍你成为海外的正当居民。条约是否会妨碍你成为海外的正当居民,取决于条约的所有规定条款,包括与居留权或特许权以及豁免权相关的特定条款。

示例-1:你是在英国的美国公民,是一家美国雇主根据其与美国军队签订的合同派驻那里工作。你不受北大西洋公约驻军地位协定的约束。你可能是英国的正当居民。

示例-2:你是在英国的美国公民,根据北大西洋公约驻军地位协定,你属于军队“雇员”或“文官队伍”成员。你不是英国的正当居民。

示例-3:你是在日本的美国公民,是一家美国雇主根据其与美国军队签订的合同派驻那里工作。你必须接受美日安保条约相关规定的约束。接受相关规定的约束意味着你不是日本的正当居民。

示例-4:你是美国公民,在瑞士被联合国聘为“公务员”。联合国支付给你的薪酬得到瑞士的免税优惠。这并不妨碍你成为瑞士的正当居民。

以缺席选票参与表决的影响:如果你是居住在海外的美国公民,你可以在美国的任何选举中以缺席选票参与表决,而不必担心会影响到你是海外的正当居民。不过,如果你提供给地方选举官员的关于你在海外停留的性质和时间的信息,与你为正当居住测试提供的信息不匹配,那么为缺席投票而提供的信息会用来判定你的身份状态,但不必然起决定性作用。

持续期间包括完整的纳税年度:要满足正当居住测试,你必须在海外某个或多个国家居住,持续期间包括一个完整的纳税年度。对于按照日历年度提交税表的纳税人来讲,一个完整的纳税年度是从1月1日至12月31日。

在海外某个国家正当居住期间,你可以离开那个国家作短暂或临时的旅行,回到美国或去其它地方度假或出差。要保持海外正当居民的身份,你必须有明确的返回打算,没有不合理的拖延,回到你原来的海外住所,或者去到另一个国家新建立起的真实住所。

示例-1:你与家人于2019年11月1日到达葡萄牙里斯本。你的工作任务是无期限的,你打算与家人住在那里,直到公司把你调派到某个新岗位。你紧接着就在那里建立起住所。2020年4月份你在美国参加商务会议。你的家人呆在里斯本。会议结束后,你立刻返回到里斯本,继续住在那里。到2021年1月1日,你持续居住了一个完整的纳税年度(2020年),满足正当居住测试。

示例-2:假定其它情况与示例-1相同,不同之处是你于2020年12月13日被调派回美国。你不满足正当居住测试,因为你在海外的正当居住时间虽然超过1年,但不包括完整的纳税年度。不过你可能通过实际驻留测试(下文讲解)来获得海外劳动收入免税额、或者海外住房开支减除额或抵扣额。

某年中部分时间的正当居民:一旦你在海外某个国家建立起实在的住所,并且持续期间包括一个完整的纳税年度,那么你就是那个国家的正当居民,从你实际开始居住之日算起,直到你放弃海外住所之日。你的正当居住期间会包括一个完整的纳税年度以及另外两个纳税年度中的部分时间。

示例:从2018年3月1日到2020年9月14日,你是新加坡的正当居民。2020年9月15日你回到美国。因为在整个2019年你都是海外的正当居民,所以从2018年3月1日至2018年底、以及从2020年1月1日至2020年9月14日,你也是海外的正当居民。

重新调派:如果你从一个海外岗位被调派到另一个岗位,那么你的海外居住期间可能会因为调派而中断,也可能不会中断,视具体情况而定。

示例-1:从2019年10月1日到2020年11月30日,你是巴基斯坦的居民。2020年12月1日你和家人回到美国,等待被调派去另外的国家。你的家庭用品也运回到美国。你于2020年11月30日结束在海外居住,直到被调派去另外的国家并实际进入那个国家之后才重新开始。因为你没有在整个2019或2020纳税年度保持作为海外的正当居民,所以你在那两年都不满足正当居住测试。不过你可能通过下文讲解的实际驻留测试来获得海外劳动收入免税额、或者海外住房开支减除额或抵扣额。

示例-2:假定其它情况与示例-1相同,不同之处是在巴基斯坦完成任务后,你被调派到土耳其。2020年12月1日,你和家人回到美国休假一个月。2021年1月2日,你抵达土耳其开始执行新的工作任务。因为你在海外的正当居住没有被打断,所以你满足正当居住测试。

实际驻留测试 / Physical Presence Test

注意:在确定是否满足实际驻留测试之前,先查看下文“新冠肺炎紧急救助”。

如果在连续12个月的期间内,你在海外某个或多个国家实际停留330个整天,那么你满足实际驻留测试。330天不必是连续无间断。所有的美国公民或外籍居民都可以适用实际驻留测试来获得免税额、减除额、抵扣额。

实际驻留测试仅取决于你在海外某个或多个国家停留的时间。这项测试不考虑你建立的住所类型、是否有返回的打算、或在海外停留的性质和目的。

330个整天:通常情况下,要满足实际驻留测试,你必须在12个月的期间内在海外某个或多个国家实际停留至少330个整天。你可以纳入无论何种原因在海外度过的日子。你不必只是出于工作目的才呆在海外。你可以是去度假。如果由于生病、家庭问题、休假限制、或雇主的命令导致你停留的时间少于要求的时间,那么你不满足实际驻留测试。

例外:即使你在海外某个或多个国家实际停留少于330个整天,仍然可能满足实际驻留测试,如果你必须离开那个国家是由于战争或内乱。可参见下文免除时间要求。

整天:一个整天是从午夜开始的连续24小时。

旅行:如果你离开美国直接前往海外某个国家,或者从海外直接返回美国,那么你在国际海域或空域花费的时间不纳入330天的总计数。

示例:你于6月10日乘飞机离开美国前往法国。你于6月11日上午9:00AM到达法国。你在法国的第一个完整的实际驻留日是6月12日。

越过某个国家:如果在从美国前往海外的旅行中,你在离开当天的午夜之前越过海外某个国家,那么可以计入330天总数的第一天是你离开美国的次日。

示例:你于6月10日上午9:30AM乘飞机离开美国前往肯尼亚。你在6月10日夜晚11:00PM越过西非,并于6月11日凌晨12:30AM到达肯尼亚。你在国外的第一个整天是6月11日。

地点变更:你可以在海外某个国家从一个地方迁移到另一个地方或另一个国家,而不会失去计数的整天。如果旅行中的部分航程不在海外任何国家,但花费的时间少于24小时,那么在那部分航程期间你会被视为是在海外。

示例-1:你于7月6日夜晚11:00PM乘飞机离开爱尔兰,并于7月7日清晨5:00AM到达瑞典。你的行程不到24小时,你不会失去计数的整天。

示例-2:你于7月6日夜晚10:00PM乘船离开挪威,并于7月8日清晨6:00AM到达葡萄牙。由于你的行程不在海外某个或多个国家,并且旅行时间超过24小时,因此7月6&7&8日不能纳入你的计数整天。如果你留在葡萄牙,那么你在海外的下一个整天是7月9日。

从美国过境:如果你在美国境外的两点之间旅行,过境时在美国实际停留不到24小时,那么在过境期间你不会被当作呆在美国。你会被当作行程不在海外任何国家。

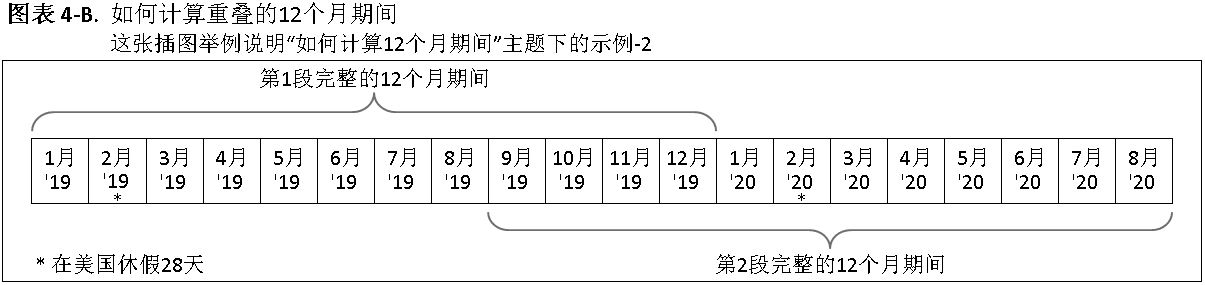

图表4–B │ 请点击此处查看图片的文字说明。

如何计算12个月期间:在计算12个月期间的时候,你应该知晓4条规则:

- 你的12个月期间可以从任何一天开始;在12个月后的相同日期的前一天结束。

- 你的12个月期间必须由连续的月份组成。可以采用任何12个月作为期间,以便海外停留的330天落在那段期间。

- 你的12个月期间不必从你在海外的第一个整天开始,也不必在你离开的那天结束。你可以选择能让你获得最大免税额的12个月期间。

- 不同的12个月期间可以相互重叠,可以此确定某段12个月期间是否处于呆在海外的更长时间段。

示例-1:你是一名建筑工人,在海外断续工作超过20个月。你可以从海外工作的时段中部截取12个月期间,再从中发掘330个整天,如果在那20个月的时间里,最初和最后的几个月都曾长时间地回访美国。

示例-2:从2019年1月1日到2020年8月31日,你在新西兰工作20个月,期间在2019年2月和2020年2月,你分别在美国度假28天。在后面两段12个月的期间,你在新西兰都至少停留了330个整天:2019年1月1日–2019年12月31日、以及2019年9月1日–2020年8月31日。 以这种方式重叠12个月的期间,你就可以在全部20个月的时间里都满足实际驻留测试。参见上文图表4-B。

免除时间要求 / Waiver of Time Requirements

正当居住测试和实际驻留测试都包含最短时间要求。不过最短时间要求可以被免除掉,如果你必须离开海外某个国家是由于那里的战争、内乱、或类似的糟糕局面。你必须能够证明,如果不是由于那种糟糕局面,可以合理地预计你本来能够满足最短时间要求。要合乎豁免的资格,你必须在被豁免时间段开始之日或之前,确实在那个国家有税务住所,并且是该国的正当居民或者在该国实际停留。

2021年初,联邦税务局将在其公告中发布有资格免除2020年时间要求的国家名录和生效日期。如果你离开名录上的国家是在其对应的日期或之后,那么没有达到最短时间要求也可以满足2020年的正当居住测试或实际驻留测试。不过在计算你的免税额时,正当居住或实际驻留的合格天数只能包括你事实上在该国居住或停留的天数。

附注:有资格免除2019年时间要求的国家名录和各自的生效日期可见税务规程2020-14。

新冠肺炎紧急救助 / COVID-19 Emergency Relief

新冠肺炎病毒引发全球卫生紧急状况,促使美国财政部和联邦税务局豁免海外劳动收入免税额的最短时间要求。如果由于新冠肺炎紧急状况,你被要求:

- 在2019年12月1日或之后、2020年7月15日或之前离开中华人民共和国(不包括香港和澳门特别行政区);或者

- 在2020年2月1日或之后、2020年7月15日或之前离开海外另一个国家;就确定海外劳动收入免税额及海外住房开支减除额或抵扣额而言,你仍然可能满足2019年或2020年的正当居住测试或实际驻留测试。

更多信息和示例可参见 2020年表格-2555的说明。

如何要求豁免:如果你要为2020纳税年度要求此项豁免,那么在表格-2555顶部通栏填入“税务规程2020-27”,将其附加到2020年的税表-1040或1040-SR上。更多信息可参见税务规程2020-27,网址是 IRS.gov/irb/2020-20_IRB#REV-PROC-2020-27。

美国的旅行限制 / U.S. Travel Restrictions

如果你违反美国法律去到海外某个国家,在你的违规旅行期间,你不会被当作海外的正当居民或在海外实际停留。在违规期间,你在该国提供服务所获得的报酬不算作海外劳动收入;你在该国(或在那个国家以外用于安置你的配偶或受扶养人)的住房费用不能计入你的海外住房开支。

在这本信息手册发布时,2020年旅行限制适用的唯一国家是古巴。不过在古巴关塔那摩湾美国海军基地工作的人员没有违反美国法律。只要满足其它要求,在该基地提供服务获得的报酬有资格适用海外劳动收入免税额。

4-3海外劳动收入 / Foreign Earned Income

要获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额,你必须得有海外劳动收入。

海外劳动收入通常是指你在海外付出劳动所获得的报酬,在那期间必须满足以下两个条件:

- 你的税务住所在海外某个国家;

- 你满足正当居住测试或实际驻留测试。

要确定你的税务住所是否在海外某个国家,可参见上文税务住所在国外。要确定你是否满足正当居住测试或实际驻留测试,可参见上文正当居住测试和实际驻留测试。

海外劳动收入不包括以下款项:

- 你从收入中排除掉的、为雇主的方便起见而提供的餐食和住宿的价值;

- 你收到的退休金或养老金,包括社会保障福利(参见下文退休金和养老金);

- 你作为美国政府雇员的薪资(参见下文美国政府雇员);

- 对应雇主向非免税员工信托或非免税年金合同的供款而计入到你收入中的金额;

- 你提供服务当年的下一个纳税年度结束后收到的款项。

劳动收入:这是付出个人劳动后收到的报酬,比如工资、薪水、或专业服务费。下表把各种收入划分为3类。栏目“可变收入”罗列的项目可能属于劳动收入或非劳动收入或兼而有之。关于劳动收入和非劳动收入的更多信息,可参见下文劳动收入和非劳动收入。

| 劳动收入 | 非劳动收入 | 可变收入 |

| 薪水和工资 | 股息 | 营业利润 |

| 佣金 | 利息 | 特许权使用费 |

| 奖金 | 资本收益 | 租金 |

| 专业服务费 | 博彩赢得的钱 | 奖学金和学术奖励 |

| 小费 | 配偶扶养费 | |

| 社会保障福利 | ||

| 退休金 | ||

| 养老金 |

除上表列出的劳动收入以外,某些非现金收入以及津贴或补偿也会被视为劳动收入。

非现金收入:对于雇主提供的财物或住宿、餐食、汽车使用权这些便利,其公平市场价值是你的劳动收入。

津贴或补偿:劳动收入包括你收到的津贴或补偿,诸如以下项目:

- 生活费用津贴

- 海外工资差额

- 家属津贴

- 学费补偿或教育津贴

- 离家津贴

- 住宿津贴

- 搬迁费补偿或搬迁津贴(除非未包括在收入中,见下文“劳动收入和非劳动收入”段落中的员工费用补偿)

劳动收入来源地 / Source of Earned Income

你的劳动收入来源地是你付出劳动挣得收入的地方。海外劳动收入是你在海外工作获得的收入。在哪里支付给你或如何支付给你对收入来源地没有影响。例如,你在奥地利完成某项工作所获得的收入是源自海外的收入,即使该笔收入直接转账存进你在美国的银行帐户,你的雇主在纽约市也无妨。

示例:你是美国公民,加拿大的正当居民,一名采矿工程师。你的薪水为每年$76,800美元;此外还有$6,000美元的生活费用津贴和$6,000美元的教育津贴。你的雇佣合同未指明只有在美国境外才能拿到这些津贴。你的总收入为$88,800美元。你每周工作5天,周一至周五。减去假期后,一年总共240个工作日。你一年中在美国工作6周(30个工作日)。下面显示的是如何计算你的年收入中归属于在加拿大挣得的部分。

| 当年在加拿大工作的天数(210天) | × 总收入($88,800美元) = $77,700美元 |

| 当年度薪水对应的工作天数(240天) |

你的源自海外的劳动收入为$77,700美元。

劳动收入和非劳动收入 / Earned and Unearned Income

劳动收入在上文中定义为付出劳动获得的报酬。某些收入不容易界定为劳动收入或非劳动收入。这些收入中的一部分在此处进一步说明。

来自个资企业或合伙企业的收入:如果资本投资是产生收入的重要元素,那么来自此类企业的收入可能是非劳动收入。如果你是个资经营者或企业合伙人,并且你的个人劳动也是产生收入的重要元素,那么体现你个人劳动价值的那部分收入会被视作劳动收入。

资本是一项要素:如果资本投资是产生收入的重要元素,那么对应于你在企业净利润中所占的份额,其中不超过30%可以算作劳动收入。如果你没有净利润,那么毛利润中体现你个人劳动的那部分合理价值可以被视为劳动收入。因为你没有净利润,所以30%的限额不适用。

示例-1:你是美国公民,并且满足正当居住测试。你入股喀麦隆的一家合伙企业,该企业只在美国境外销售商品。你不参与企业经营。在纳税年度结束时,你在企业净利润中所占的份额为$80,000美元。全部$80,000美元都是非劳动收入。

示例-2:假设在示例-1中,你花时间经营企业。你在企业净利润中所占的份额为$80,000美元;你的利润份额的30%为$24,000美元。如果体现你当年劳动的价值为$15,000美元,那么你可以算作劳动收入的最大限额是你所付出劳动的价值$15,000美元。

资本不是一项要素:如果资本不是一项产生收入的要素,而个人劳动才产生业务收入,那么30%的规则不适用。全部经营收入都是劳动收入。

示例:你和楼∙格林是管理顾问,作为平均占股的合伙人在美国境外提供服务。因为资本不是一项产生收入的要素,所以合伙企业的全部收入都会被视为劳动收入。

来自公司的收入:你从公司收到的薪资只有在其合理地体现你为公司付出的劳动时才可以算作劳动收入。薪资中超过合理价值的部分是非劳动收入。

示例-1:你是美国公民,同时是洪都拉斯一家公司的理事和股东。你完全不参与公司经营。在某个纳税年度中,你从公司收到$10,000美元的“工资”。这$10,000美元显然不是你的个人劳动所得,因此是非劳动收入。

示例-2:你是美国公民,在你自己的公司全职担任财务主管。在某个纳税年度中,你从公司收到$100,000美元的工资。如果$80,000美元是你所做工作的合理价值,那么$80,000美元是劳动收入。

股票期权:如果员工股票购买计划授予你股票期权,你行使股票期权得到股票,之后你卖掉这些股票,那么可能会有劳动收入。如果你行使股票期权得到股票,之后把卖掉这些股票获得的收益当作资本收益,那么这些收益是非劳动收入。不过,如果你卖掉股票是在被授予期权2年内或是在得到股票1年内,那么部分收益可能是劳动收入。这些收入被视为在你卖掉股票的那年才收到,在你完成股票期权对应的工作那年就挣得。这些劳动收入中归属于你在美国境外挣得的部分是海外劳动收入。可参见“税务信息手册第525篇-应税和非应税收入”,了解关于股票期权的处理。

退休金和养老金:考虑海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额之时,收到的退休金或养老金是非劳动收入。

特许权使用费:油田、矿区、及专利的特许权使用费通常是租金或股息的一种形式,因此是非劳动收入。写作者收取的版权使用费是劳动收入,如果收取该费用是:

- 缘于转让作者在其作品中的知识产权;或者

- 依据合同写作一本书或一系列文章。

租金收入:通常情况下,租金收入是非劳动收入。如果你提供相关的个人服务,那么最多可以把30%的净收入视为劳动收入。

示例:拉里∙史密斯是在澳大利亚生活的美国公民,在悉尼拥有并经营一栋公寓。他的公寓出租业务需要资本和个人服务,因此他可以把30%的净收入视为劳动收入。如果他只是拥有该栋公寓,并不提供相关的个人服务,除了间或作些小修补及收取租金,那么他从中获得的收入不算劳动收入;全部都是非劳动收入。

专业服务费:如果你在从事专业工作(比如医生或律师),那么提供这些服务的全部收费都是劳动收入。

艺术家的收入:你从创作的绘画作品中获得的收入是劳动收入。

奖学金和学术奖金:你收到的奖学金或学术奖金中源于教学、研究、或其它服务的部分会被视为劳动收入,如果你必须把它们纳入到你的总收入中。如果奖学金支付者需要提供W-2表格给你,这些款项会被列作工资。

提示:某些奖学金或学术奖金收入可能根据其它相关规定获得免税。可参见“税务信息手册第970篇-教育税收优惠”。

使用雇主的物件或设施:如果雇主让你使用其物件或设施,这些是附加福利,这种使用权利的公平市场价值是劳动收入。公平市场价值是指买卖双方都愿意接受的交易价格,买卖不受强制,双方都对所有必需的行情信息有适度的了解。

示例:你受雇于私人雇主,全年住在日本。你的月薪为$6,000美元。你免费住在雇主提供的房子里,该住处对应的合理租金为每月$3,000美元;并不是为你的雇主方便起见而提供给你住。你按照日历年度报税,采用现金收付制会计方法。你从海外得到的薪水为$72,000美元,再加上住所的合理租金$36,000美元,劳动收入总计为$108,000美元。

员工费用补偿:如果你因公产生的费用是按照据实报销法(下文有定义)给予补偿,并且你已经向雇主充分说明这些费用,那么不要把这些费用补偿纳入到你的劳动收入中。你报销的这些费用被视为跟你的劳动收入不匹配(相关)。如果花费额和报销额相等,那么不存在匹配费用和被排除掉的收入。如果花费额超过报销额,那么未补偿的费用可以被视作赚取收入的成本,在被排除掉的收入和已纳入的收入之间作分摊(参见第5章)。如果报销额超过花费额,那么没有余留的费用需要作分摊,超额补偿部分必须计入劳动收入。这些规则不适用于以下人员:

- 纯佣金制的销售人员;

- 与雇主有约定的雇员,根据该约定,一定比例的佣金不预扣税款,雇主把该比例归结于雇员的费用。

据实报销法:据实报销法是一种报销或补偿安排,包括以下全部3条规则:

- 这种方法涵盖的费用必须跟业务有关联;

- 员工必须在合理的时间内向雇主充分说明这些费用;

- 员工必须在合理的时间内退还任何超额补偿或津贴。

搬迁费用补偿:在大多数情况下,搬迁费用补偿是劳动收入。本节讲解必须纳入到收入中的补偿。税务信息手册第521篇讲解适用于搬迁费用的其它规则。确定何时或何地把搬迁费用补偿视为收入的规则可能与先前讲述的通用规则有所不同。虽然你是在某个纳税年度收到补偿,但这些补偿可能是缘于另一个纳税年度中已经或将要提供的服务。你必须在收到补偿的当年将其作为收入填报在税表中,即使这些补偿可归结到另一个不同的年份。

提示:搬迁费用仅适用于美国武装部队人员依照军事命令搬迁并伴随固定岗位变更。因此有资格从收入中扣除搬迁费用的通常只有美国武装部队人员。

从美国搬迁到国外:如果你从美国搬迁到国外,那么你的搬迁费用补偿通常被视为将来在新地点执行任务的报酬。这份补偿可以被视作完全是搬迁当年的收入,如果在该纳税年度中,有至少120天你合乎排除这些收入的资格。如果在搬迁当年,你没有120天是海外某个或多个国家的正当居民或是在海外实际驻留,那么部分补偿会被视为搬迁当年的收入,另一部分会被视为搬迁次年的收入。要计算属于搬迁当年的收入,把补偿金额乘以一个分数。分子(上方的数字)是在搬迁当年中你合乎免税资格的天数,分母(下方的数字)是搬迁当年的总天数。补偿总额减去被视作搬迁当年收入的差额是搬迁次年的收入。下面的例子显示每年分别挣得的部分。

示例:你是在美国工作的美国公民。2019年10月,你接到指令被调派到海外某个国家。你于2019年12月15日到达那个国家,在2019年剩下的时间和2020全年你是那里的正当居民。你的雇主在2020年1月补偿你$2,000美元的搬迁费用。因为2019年(搬迁当年)你没有至少120天的时间符合正当居住测试,所以补偿金被视为2019年和2020年在海外执行任务的报酬。要计算归属于2019年的部分,你可以把补偿总额乘以一个分数。这个分数是在2019年(搬迁当年)中你是正当居民的天数除以365天。补偿金的其余部分是缘于2020年在海外执行任务。这类计算仅用于确定补偿金应该归属于何时。你得把补偿金纳入到2020年的收入中,也就是你收到补偿的那年。

在海外国家之间搬迁:如果你在海外国家之间搬迁,那么你必须纳入到收入中的搬迁费用补偿可以被视作搬迁当年的收入,如果在该年中有至少120天你合乎海外劳动收入免税的资格。

搬迁到美国:如果你搬迁到美国,那么你必须纳入到收入中的搬迁费用补偿通常会被视作源于美国的收入。但是,如果根据移居海外之前你与雇主之间的协议或公司政策,无论你是否继续在该公司工作,你的雇主都会补偿你搬迁回美国的费用,那么补偿金可以被视作之前在海外执行任务的酬劳。这份补偿可以被视作搬迁当年的收入,如果在该年中有至少120天你合乎海外劳动收入免税的资格。否则你得把这份补偿分开纳入到搬迁当年和前一年的收入中。可参见上文从美国搬迁到国外段落中的讲解,以计算归属于搬迁当年的补偿金额。归属于前一年的收入是补偿总额减去搬迁当年收入的差额。

示例:你是在海外某个国家工作的美国公民。你于2020年3月31日退休回到美国,之前几年都是那个国家的正当居民。出国前你与雇主签订了书面协议,其中约定会补偿你搬迁回美国的费用。2020年4月,你的前雇主支付给你$4,000美元作为补偿搬迁回美国的费用。由于你在2020年(搬迁当年)中没有至少120天是海外某个或多个国家的正当居民,因此搬迁补偿被视为缘于2020年和2019年在海外提供的服务。你可以把补偿总额乘上一个分数,从而计算出归属于2020年的补偿金额。这个分数是当年在海外居住的天数(90天)除以当年的总天数(365天)。搬迁补偿的其余部分对应2019年你在海外提供的服务。你得在2020年申报搬迁补偿,也就是你收到补偿的那年。

提示:在这个示例中,如果在2020年有至少120天你符合实际驻留测试,那么搬迁费用补偿可以全部归结于搬迁当年。

仓储费用补偿:如果你收到仓储费用补偿,那么这笔补偿金是缘于你在仓储费用产生期间付出的劳动。

美国政府雇员 / U.S. Government Employees

考虑海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额之时,海外劳动收入不包括美国政府或其机构支付给雇员的款项;无论是出自财政拨款还是非财政拨款。

下列组织(以及依据美国陆军、海军、或空军的相关法规组建和运作的其它类似组织)是美国武装部队、相关机构、或部门的组成部分:

- 美国武装部队物资交流站

- 军职人员和文职人员的食堂

- 武装部队的电影服务团

- 武装部队海外驻地的幼儿园

美国政府或其机构支付给非雇员的款项可能有资格获得免税额或抵扣额。如果你是美国政府雇员,由美国政府机构支付薪资,该机构调派你去外国政府部门参与执行特别任务,费用由外国政府补偿给美国政府机构,那么你的薪资是来自美国政府,没有资格获得免税额或抵扣额。如果你对自己是雇员还是独立承包商有疑问,可参见税务信息手册第15-A篇。

美国在台协会:考虑海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额之时,美国在台协会支付的薪资不算海外劳动收入。如果你是美国在台协会的雇员,那么你收到的津贴可以免征美国税,最高免税额等同于美国政府文职雇员所获得的免税津贴额。

津贴:依据某些国会法案,对于驻守在阿拉斯加和夏威夷或美国本土48个毗连州及哥伦比亚特区以外的其它地方的美国文职人员和雇员,支付给他们的生活费用津贴和域外津贴可以不包括在总收入中。岗位工资差额是必须包括在总收入中的薪酬,与支付对应薪酬的国会法案无关。

更多信息:税务信息手册第516篇为海外的美国政府雇员提供更多资讯。

餐食和住宿排除 / Exclusion of Meals and Lodging

你的收入中不必包括雇主免费提供给你和家人的餐食和住宿的价值,如果满足以下条件:

- 餐食的供应是:

- 在雇主的营业场所,并且

- 为雇主的方便起见。

- 住宿的提供是:

- 在雇主的营业场所,

- 为雇主的方便起见,并且

- 作为你受雇佣的一项条件。

如果满足这些条件,那么不要把餐食或住宿的价值包括在你的收入中,即使法律或你的雇用合同中讲提供这些福利待遇是作为补偿。你依据这些规则而未纳入到收入中的款项不是海外劳动收入。如果你收到W-2表格,可排除的款项不应该包含在第1栏的薪资总额中。

家人:就此项议题而言,你的家人仅包括你的配偶和受扶养人。

住宿:住宿的价值包括供热、供电、煤气、供水、排水等服务的费用,以及让房屋适合居住所需的类似项目。

雇主的营业场所:通常情况下,雇主的营业场所是你工作的地方。举例来讲,如果你是管家,那么雇主家中提供的餐食和住宿是在雇主的营业场所。类似地,雇主在其租赁或拥有的土地上为正在牧牛的工人提供的餐食被视为在雇主的营业场所。

为雇主方便:提供餐食或住宿是否为雇主的方便起见必须根据所有的事实和情况来确定。如果有正当的工作理由提供餐食,而不是为支付给你更多的报酬,那么这些免费提供的餐食是为你的雇主方便起见。另一方面,如果雇主提供餐食给你或你的家人是作为一种加薪的方式,没有其它的工作理由,那么这些餐食的价值是你的额外收入,因为提供餐食不是为方便你的雇主。

雇佣条件:如果你必须接受住宿才能适当地履行工作职责,那么住宿是一项雇佣条件。你必须接受住宿才能适当地履行工作职责的例子有,你必须随时待命,或者没有住宿你就无法履行职责。

海外露营地:如果住宿是在海外某个国家的露营地,那么该露营地会被视为雇主的营业场所的组成部分。露营地必须是:

- 为你的雇主方便起见,因为工作地点偏远,在合理的通勤距离内,无法在公开市场上找到合适的住所;

- 尽可能靠近你的工作地点;并且

- 位于公共地带或海外飞地,不开放给公众住宿或停留,通常容纳至少10名员工。

4-4海外劳动收入免税额 ✤ Foreign Earned Income Exclusion

如果你的税务住所在海外某个国家,并且你满足正当居住测试或实际驻留测试,那么你可以选择从收入中排除一定限额的海外劳动收入。海外劳动收入在本章上文中已定义。

你还可以选择从收入中减除一定限额的海外住房开支。下文海外住房开支减除额对此有作解释。如果你选择减除一定限额的海外住房开支,那么你必须在计算海外劳动收入免税额之前,先计算海外住房开支减除额。你的海外劳动收入免税额的上限是你的海外劳动收入减去你的海外住房开支减除额。

如果你选择排除海外劳动收入,那么就不能抵扣与被排除掉的收入相对应的各种项目,也不能获得与之对应的税款抵免;包括与被排除掉的收入相对应的任何费用、损失、和其它通常可抵扣的项目。关于抵扣项目和税款抵免的更多信息,可参见第5章。

可排除的金额限制 / Limit on Excludable Amount

2020年你最多可以排除$107,600美元的海外劳动收入。你可以排除的金额不能超过以下两者中的较小值:

- $107,600美元;或者

- 该纳税年度你的海外劳动收入(上文已讲解)减去海外住房开支减除额(下文有讲解)。

如果你和你的配偶都在海外工作,并且你们两人都满足正当居住测试或实际驻留测试,那么你们两人都可以获得海外劳动收入免税。你们两人不需要满足同样的测试。你和你的配偶两人最多可以排除$215,200美元。

工作次年支付:通常情况下,你被视为在实际工作的当年已经挣得收入,即使你在某年中工作,但直到次年才收到报酬。如果你采用现金收付制申报收入,那么在收到报酬那年将其填报在税表中。如果你在某年中工作,但直到次年才收到报酬,那么在收到报酬那年可以排除的金额,是假设你在实际工作那年已经收到报酬而可以排除的金额。有关这条通用规则的一项例外,可参见下文年终薪资结算期。

示例:你在整个2019年和2020年都是巴西的正当居民。你采用现金收付制申报收入。2019年你收到$87,900美元,是你当年在巴西工作的报酬。你已经从2019年的收入中排除掉全部$87,900美元。2020年你收到$121,000美元,是你在巴西工作期间的报酬;其中$20,500美元对应你在2019年完成的工作,另外$100,500美元对应你在2020年完成的工作。你可以从2020年的收入中排除掉包含在$20,500美元中的$18,000美元。这个数字是2019年的最高免税额$105,900美元减去当年已经排除掉的$87,900美元。你必须把剩余的$2,500美元纳入到2020年的收入中,因为假设你在2019年收到全部报酬,你不能够在那年排除掉这笔剩余的数额。你可以从2020年的收入中排除掉对应2020年完成的工作而收到的全部$100,500美元。你在2020年获得的海外劳动收入免税额总计为$118,500美元(其中$18,000美元对应你在2019年完成的工作,另外$100,500美元对应你在2020年完成的工作)。你需要把对应2019年完成的工作而收到的$2,500美元纳入到2020年的收入中。

年终薪资结算期:收入在你实际工作的当年被视为已经挣到手,这条通用规则有一项例外。如果你是采用现金收付制的纳税人,那么在实际工作当年结束以后收到的薪资会被视为全部是在实际收到的当年中挣得,如果满足下列全部4个条件:

- 该笔薪资对应的结算期间是雇主定期发薪给你的正常薪资结算期;

- 该段薪资结算期包括你的纳税年度的最后一天(如果你按照日历年度报税则为12月31日);

- 该段薪资结算期不超过16天;

- 该次发薪日正常对应于该段薪资结算期,无提前或延后,是在下一段薪资结算期结束之前。

示例:你每月收到两次薪水。对应于当月1日至15日这段薪资结算期,你在当月16日领取薪水。对应于当月16日至月末这段薪资结算期,你在下个月的第一天领取薪水。因为满足上述全部4个条件,所以你在2020年1月1日收到的薪水会被视为在2020年中挣得。

超过1年期间挣得的收入:无论什么时候实际收到报酬,你都必须将其归结到实际挣得该笔收入的年度,以此计算你在该年度的可排除金额。比如一笔奖金可能是源自于你几年来所做的工作。要确定归属于特定年度的奖金数额,你可以遵循以下两个步骤:

- 把奖金除以你挣得这笔奖金的按日历计的工作月份总数;

- 把第(1)步的结果乘以你在特定年度中的工作月份数;这就是该纳税年度的奖金数额。

挣得后超过1年才收到的报酬:你不能排除在实际工作的次年结束以后收到的报酬。

示例:你在2018年、2019年、和2020年是瑞典的正当居民。你采用现金收付制申报收入。2018年你收到$69,000美元,是你当年在瑞典工作的报酬,2019年你收到$74,000美元,是当年在瑞典工作的报酬。你已经在2018年和2019年的税表上排除掉全部收入。2020年你收到$92,000美元;其中$82,000美元对应2020年你在瑞典所做的工作,另外$10,000美元对应2018年你在瑞典所做的工作。你不能排除对应2018年所做的工作而收到的$10,000美元,因为你收到这笔款项是在实际工作的次年结束以后。你必须把这$10,000美元纳入到收入中。你可以排除对应2020年所做的工作而收到的全部$82,000美元。

共同收入:最高免税额分别适用于配偶双方的收入。计算你的海外劳动收入免税限额时,不考虑任何共同财产法。

非整年的免税额:如果你有资格获得海外劳动收入免税额的期间包括某年中的部分时间,那么你必须根据该年中的合格天数来调整最高限额。合格天数是你在该年中满足以下两个条件的天数:

- 你的税务住所在海外;并且

- 满足正当居住测试或实际驻留测试。

如果在连续12个月的期间内,你在海外有税务住所并且实际驻留的天数达到330个整天,那么这12个月都是合格天数。要计算你的最大免税额,把该年度允许的最大免税额乘以你在该年度中的合格天数,然后把结果除以该年度的天数。

示例:你按照日历年度申报收入,2020年你有75天满足正当居住测试,因此有资格获得相应的海外劳动收入免税额。你在2020年最多可以排除$107,600美元中的75/365、即$22,049美元的海外劳动收入。如果你在整个2021年都满足正当居住测试,那么你可以排除的海外劳动收入是2021年允许的最大免税额。

实际驻留测试:按照实际驻留测试,12个月的期间可以是任何包括330个整天的连续12个月。如果你满足实际驻留测试而在某年中的部分时间有资格获得海外劳动收入免税额,那么务必谨慎选择12个月的期间,从而在该年获得可能的最大免税额。

附注:可参见上文“实际驻留测试”主题下的如何计算12个月期间,知悉计算12个月期间的规则。

示例:从2019年6月1日至2020年9月30日的16个月时间,你在海外有税务住所并且实际驻留,其中在2019年12月回到美国度假16天。要计算你在2019年的最大免税额,遵循以下步骤:

- 从2019年6月1日开始,正向计数330个整天;不包括你在美国停留的16天。第330天是2020年5月11日,也就是12个月期间的最后一天。

- 从2020年5月10日开始,反向计数12个月,找到这段12个月期间的第一天,即2019年5月11日。这段12个月期间是从2019年5月11日到2020年5月10日。

- 清点出2019年中属于这段12个月期间的总天数;总计235天(2019年5月11日–2019年12月31日)。

- 把$105,900美元(2019年允许的最大免税额)乘以分数235/365,得到你在2019年的最大免税额($68,182美元)。

你以相反的方式计算2020年的最大免税额:

- 从你的最后一个整天,即2020年9月30日开始,反向计数330个整天;不包括你在美国停留的16天。2019年10月21日是那段12个月期间的第一天。

- 从2019年10月21日开始,正向计数12个月,找到这段12个月期间的最后一天,即2020年10月20日。这段12个月期间是从2019年10月21日到2020年10月20日。

- 清点出2020年中属于这段12个月期间的总天数;总计293天(2020年1月1日–2020年10月20日)。

- 把最大限额$107,600美元乘以分数293/366,得到你在2020年的最大免税额($86,139美元)。

选择免税路径 / Choosing the Exclusion

海外劳动收入免税额是自愿选择的路径。你可以通过填写表格-2555的相应部分来选择这条路径。

何时可以选择免税路径 / When You Can Choose the Exclusion

如果你是首次填写表格-2555选择主张免税额,那么通常必须跟下述税表之一同时提交:

- 不晚于截止日期(包括延期时间)提交的税表。

- 修订后税表,用于更改已按时提交的税表。提交修订后税表通常必须在提交原始税表后3年内或缴纳税款后2年内,以较晚日期为准。

- 本来的截止日期(不考虑任何延期)过后1年之内提交的税表。

在上述期间之后提交:如果在考虑免税额后你不欠联邦所得税,那么可以在上述期限后提交的税表中选择免税路径。如果在考虑免税额后你还有欠缴的联邦所得税,你仍然可以在上述期限后提交的税表中选择免税路径,如果是在联邦税务局发觉你未作选择之前。无论在考虑免税额后你欠或不欠联邦所得税,在上述期限后提交的税表-1040或1040-SR都必须在第一页顶部打印或清晰注明“依据第1.911-7(a)(2)(i)(D)节法规提交”。

如果在考虑免税额后你欠有联邦所得税,并且联邦税务局已经发觉你未作选择,你仍然有可能选择免税路径。你必须根据税务法规第301.9100-3节和税务规程2020-01I.R.B.1请求个别信函裁决,可查看 IRS.gov/irb/2020-01_IRB#RP-2020-1。

选择免税路径的效力 / Effect of Choosing the Exclusion

一旦你选择排除海外劳动收入,该项选择在当年及后续所有年份中保持有效,除非你撤销选择。

海外税款抵免或费用抵扣:一旦你选择排除海外劳动收入,就不能获得与之对应的海外税款抵免或费用抵扣。如果你在之后某年主张海外税款抵免或费用抵扣,那么从那年开始,你排除海外劳动收入的选择即被撤销。更多资讯可参见税务信息手册第514篇。

额外的孩童税款抵免:如果你要求获得海外劳动收入免税额,那么就不能获得额外的孩童税款抵免。

劳动收入税款抵免:如果你要求获得海外劳动收入免税额,那么就不能获得当年的劳动收入税款抵免。关于这项税款抵免的更多资讯,可参见税务信息手册第596篇。

计算未排除掉的收入对应的税额:如果你要求获得海外劳动收入免税额和/或住房开支减除额(下文讲解),那么在计算未排除掉的收入对应的税额时,你必须采用不减去免税额的情形下适用的税率。参见税表-1040和1040-SR的说明,填写“海外劳动收入税额试算表”,用来计算需填入税表-1040或1040-SR第16行的税额。如果你必须在税表上附带“表格-6251:个人替代性最低税”,那么采用表格-6251说明中的“海外劳动收入税额试算表”。

撤销免税路径 / Revoking the Exclusion

你可以撤销任何年度的选择。在你不想跟从免税路径的第一年,提交税表或修订后税表时附加一份声明,指出你现在撤销先前作出的一项或多项选择。你必须明确指出要撤销的选择;必须分别撤消排除海外劳动收入的选择及扣除海外住房开支的选择。

如果你撤消某项选择后,在5年内又希望再次选择该免税路径,那么你必须申请联邦税务局的许可;方法是向联邦税务局请求裁决。

邮寄:把你的裁决请求一式两份寄送到:

| Associate Chief Counsel (International) Internal Revenue Service Attn: CC:PA:LPD:DRU P.O. Box 7604 Ben Franklin Station Washington, DC 20044 |

副首席顾问(国际事务) 联邦税务局 收件人:附送: 第7604号邮箱 本∙富兰克林工作站 华盛顿特区 |

邮寄:如果使用私营投递服务,则寄送到:

| Associate Chief Counsel (International) Internal Revenue Service Attn: CC:PA:LPD:DRU, Room 5336 1111 Constitution Ave., NW Washington, DC 20224 |

副首席顾问(国际事务) 联邦税务局 收件人:附送: 宪法街1111号 华盛顿特区 |

请求裁决可能会很复杂,因此你可能需要专业人士帮助。此外联邦税务局发布这些裁决要收取费用。更多信息可参见 IRS.gov/irb/2020-01_IRB#REV-PROC-2020-1。

在决定是否给予许可时,联邦税务局会考虑所有相关的事实和状况;包括在美国的居住时间、从海外某个国家迁移到另一个税率不同的国家、居住国或实际驻留国的重大税法变化、以及雇主变更。

4-5海外住房开支减除额和抵扣额 ✤ Foreign Housing Exclusion and Deduction

除海外劳动收入免税额以外,你还可以从总收入中减除或抵扣住房开支,如果你的税务住所在海外,并且满足正当居住测试或实际驻留测试,从而有资格获得住房开支减除额或抵扣额。

住房开支减除额仅适用于用雇主发放的款项支付的金额。住房开支抵扣额仅适用于从自雇收入中支出的金额。如果你已婚,并且你和你的配偶各自满足其中一项测试,那么可参见下文已婚夫妇。

住房开支额 / Housing Amount

你的住房开支额是你当年的住房费用总额减去基本住房开支额。

基本住房开支额:计算基本住房开支额(表格-2555第32行)与海外劳动收入最大免税额相关联。基本住房开支额是免税额的16%(按天计算),再乘以你在纳税年度中的合格天数。2020年的海外劳动收入最大免税额是$107,600美元;此金额的16%是$17,216美元,或每天$47.04美元。要计算你的基本住房开支额,如果你按照日历年度纳税,那么用$47.04乘以你在2020年中的合格天数(参见上文“可排除的金额限制”主题下的非整年的免税额)。从你的住房费用总额(不超过相关金额限制)中减去得到的乘积数,从而得到你的住房开支额。

示例:你的合格期间包括整个2020年。该年中你的住房费用总额是$19,124美元。此数额低于对应该地点的金额限制。你的住房开支额为$19,124减去$17,216,即$1,908美元。

美国政府津贴:对应你要求获得海外住房开支减除额或抵扣额的期间,如果你有收到美国政府津贴或类似的免税津贴,用于补偿你或你的配偶在该期间的住房费用,那么你的住房开支额必须减去津贴数额。

住房费用:住房费用包括为你和(如果他们跟你同住)你的配偶及受扶养人的海外住房而支付或发生的合理费用。仅考虑某年中你有资格获得海外劳动收入免税额的那段期间产生的住房费用。住房费用包括:

- 租金

- 雇主提供给你的住房的公允租赁价值

- 修缮费用

- 水电气费用(电话费除外)

- 不动产和动产保险费

- 不可抵扣的住宿占用税

- 不可返还的取得租赁权的费用

- 家具及配套物的租金

- 住宅停车位

住房费用不包括:

- 在当时情境下滥用或奢侈的费用支出

- 可抵扣的利息和税金(包括住房合作社中租户股东的可抵扣的利息和税金)

- 购买物业的成本,包括按揭贷款本金

- 家务劳动支出(女佣、园丁等)

- 付费电视订阅

- 增加房产价值或明显延长房产寿命的改建和其它费用

- 购买家具或配套物

- 房产或改建物的折旧或摊销

注意:无双重优惠:你不能把从总收入中排除掉的餐食或住宿价值(参见上文餐食和住宿排除)计入住房费用。

住房费用限额:可以纳入住房开支减除额和抵扣额的合格住房费用设定有金额限制。限额通常是海外劳动收入最大免税额的30%(按天计算),再乘以你在纳税年度中的合格天数。2020年的限额通常情况下是每天$88.20美元(每年$32,280美元)。不过限额会对应于海外税务住所的地点而有所不同。2020年在高成本地区产生住房费用的满足条件的个人,可以根据超过标准限额($32,280美元)的住房费用来确定住房开支额。没有在高成本地区产生住房费用的个人,每天的住房费用限额是$88.20美元(每年$32,280美元)。高成本地区的费用限额罗列在表格-2555的说明中。

提示:你可以选择应用2020年而不是2019年的住房费用限额来计算2019年的住房开支额。联邦税务局和财政部预计你可以选择应用2021年而不是2020年的限额来计算2020年的扣除额。

第二处海外住所:通常讲来,如果你有两处海外住所,那么合理的海外住房费用只考虑跟你的税务住所更紧密相关(不一定是地理位置更近)的那处住所。不过,如果你在美国境外为配偶或受扶养人建立第二处住所是因为税务住所附近的生活条件不安全、不卫生、或很糟糕,那么你可以把第二处住所的费用计入海外住房费用。你不能同时计入多套第二处海外住所的费用。如果你有两处住所,其中一处由雇主提供,那么在计算海外住房开支减除额或抵扣额时,排除掉雇主提供的那处住所的租赁价值后,你还可以计入第二处住所的费用。糟糕的生活条件包括:

- 你的税务住所周边区域处于战争或内乱状态;

- 周围环境中无法提供家庭住所(比如你必须住在建筑工地或钻井场)。

海外住房开支减除额 / Foreign Housing Exclusion

如果你没有自雇收入,全部收入都源于雇主发放的薪酬,那么全部住房开支都会被视为是用那些雇主发放的薪酬支付。这意味着你可以减除(限额以内)全部住房开支。

雇主发放的薪酬:这些包括雇主支付给你的、或者为你支付或产生的、须计入你当年的应税海外收入(不考虑海外劳动收入免税额)的任何款项。雇主发放的薪酬包括:

- 你的工资;

- 任何住房费用补偿;

- 你的雇主代表你支付给第三方的款项;

- 公司提供给你的住房的公允租赁价值,除非已根据上文餐食和住宿排除中所述的规则被排除掉;

- 你的雇主比照税负均等方案支付给你的款项;

- 你的雇主支付给你或第三方的、用于你的受扶养人的教育费用。

选择减除开支:你可以通过填写表格-2555的相应部分来选择减除住房开支。上文海外劳动收入免税额中关于选择排除收入的规则,也适用于减除海外住房开支。你的住房开支减除额是以下两者中的较小值:

- 你的住房开支额中用雇主发放的薪酬支付的部分;或者

- 你的海外劳动收入。

如果你选择减除住房开支,那么必须在计算海外劳动收入免税额之前,先计算住房开支减除额。你不能只主张部分减除额,而必须是你有权获得的全部减除额。

计算未排除掉的收入对应的税额:如果你要求获得住房开支减除额和/或海外劳动收入免税额(上文已讲解),那么在计算未排除掉的收入对应的税额时,你必须采用不减去免税额的情形下适用的税率。参见税表-1040和1040-SR的说明,填写“海外劳动收入税额试算表”,用来计算税表-1040或1040-SR第16行要求的税额。如果你必须附加表格-6251到你的税表上,那么填写表格-6251的说明中提供的“海外劳动收入税额试算表”。

海外税款抵免或费用抵扣:一旦你选择排除用于支付海外住房费用的那部分收入,你就不能获得与之对应的海外税款抵免或费用抵扣。如果你把那些税款用于抵免或抵扣,那么你减除住房开支的选择可能被视为已撤销。更多资讯可参见税务信息手册第514篇。

额外的孩童税款抵免:如果你要求获得海外住房开支减除额,那么就不能获得额外的孩童税款抵免。

劳动收入税款抵免:如果你要求获得海外住房开支减除额,那么就不能获得当年的劳动收入税款抵免。

海外住房开支抵扣额 / Foreign Housing Deduction

如果你没有自雇收入,那么就不能获得海外住房开支抵扣额。你如何计算住房开支抵扣额取决于你是只有自雇收入还是同时有自雇收入和雇主发放的薪酬。在两种情况下,你可以抵扣的金额都不能超过下文所述的限额。

自雇—没有雇主发放的薪酬:如果你的住房开支完全没有用雇主发放的薪酬来支付,比如全部收入都源于自雇经营时就是这种情形,那么你可以抵扣不超过下文所述限额的住房开支。把住房开支计入到附表-1(税表-1040)第22行的汇总数值中。在第22行旁边的虚线上填入金额,写上“表格-2555”。

自雇同时有雇主发放的薪酬:如果某年中你既是雇员又是自雇人士,那么你可以抵扣部分住房开支,同时减除部分开支。要得到你可以减除的部分,把住房开支总额乘以雇主发放的薪酬(上文已讲解),然后把结果除以你的海外劳动收入。这个数值可以用来计算你的海外住房开支减除额。你可以抵扣余下的住房开支,在下文所述的限额以内。

示例:你某年的住房开支为$18,000美元。该年中你的海外劳动收入总额为$100,000美元,其中一半($50,000美元)源于自雇经营,另一半是你作为雇员的薪酬。你的住房开支的一半($18,000÷2)被视为是用雇主发放的薪酬在支付。你可以排除$9,000美元用于支付住房费用的薪资收入。你还可以抵扣余下的$9,000美元住房开支,在下文限额之内。

限额 / Limit

你的住房开支抵扣额不能超过你的海外劳动收入减去以下两项之和:

- 你的海外劳动收入免税额,加上

- 你的住房开支减除额

结转:你可以把超过限额而未能抵扣掉的住房开支结转到下一年;同时只能把超额的住房开支结转到之后一年。如果无法在下一年将其抵扣掉,你不能再把余额结转到任何其它年份。你可以在计算调整后总收入时抵扣结转的余额。你可以抵扣的结转额不能超过当年的海外劳动收入总额减去海外劳动收入免税额、住房开支减除额、住房开支抵扣额3项之和。

额外的孩童税款抵免:如果你要求获得海外住房开支抵扣额,那么就不能获得额外的孩童税款抵免。

已婚夫妇 / Married Couples

如果你和你的配偶都有资格获得海外住房开支减除额或海外住房开支抵扣额,那么如何计算这些税收优惠取决于你们是否维持分别开的住所。

分别开的住所 / Separate Households

如果你和你的配偶住在不同的地方,维持着分别开的住所,那么你们两人都可以要求获得海外住房开支减除额或抵扣额。你们两人都可以获得减除额或抵扣额,如果同时满足以下两个条件:

- 你和你的配偶有不同的税务住所,两处住所不在合理的通勤距离以内;

- 配偶双方的住处都不在对方的税务住所的合理通勤距离以内。

住房开支减除额:配偶中的任何一方在要求获得住房开支减除额时,必须根据他/她自己的海外劳动收入,单独计算住房开支中用雇主发放的薪酬支付的部分。

一处住所 / One Household

如果你和你的配偶生活在海外同一处住所,并且共同报税,那么你们必须共同计算住房开支。如果你们分别报税,那么只有一人可以要求获得住房开支减除额或抵扣额。

在共同计算住房开支时,你们可以合并住房费用,计算出基本住房开支。你们中的一人(不是两人)可以要求获得住房开支减除额或抵扣额。不过,如果你们两人的居住或驻留期间不同,而期间较短的一方在要求获得减除额或抵扣额,那么你们只能扣除较短期间内的住房费用。

示例:汤姆和简生活在一起并且共同报税。从2020年8月17日至2021年12月31日,汤姆是加纳

表格-2555 ✤ Form 2555

填写表格-2555来要求获得海外劳动收入免税额。你必须在要求获得免税额的每一年都提交表格-2555。同样地,填写表格-2555来要求获得海外住房开支减除额或海外住房开支抵扣额。表格-2555会显示你如何满足正当居住测试或实际驻留测试,你的劳动收入中有多少可以被排除掉,以及如何计算允许的住房开支减除额或抵扣额。

附注:不要单独提交表格-2555。

如果你依据正当居住测试来要求获得免税额,那么应该填写表格-2555的第I、II、IV、V部分。在填写第II部分时,务必提供你的签证类型和正当居住期间。这些项目经常被遗漏。如果你依据实际驻留测试来要求获得免税额,那么应该填写表格-2555的第I、III、IV、V部分。在填写第III部分时,务必按照旅行日程表的要求,填入12个月期间的开始和结束日期,以及你的到达和离开日期。

如果你要求获得海外住房开支减除额或抵扣额,那么必须填写第VI部分。如果你要求获得海外劳动收入免税额,那么必须填写第VII部分。如果你要求获得海外劳动收入免税额和/或海外住房开支减除额,那么必须填写第VIII部分。最后,如果你要求获得海外住房开支抵扣额,那么必须填写第IX部分。

如果你和你的配偶都有资格获得海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额,那么你们必须各自提交表格-2555以主张这些税收优惠。可参见上文分别开的住所段落中的讲解。

-5-5. Deductions and Credits / 费用抵扣及税款抵免

主题 – 本章讲解:

- 与被排除掉的收入相关的项目所适用的规则;

- 向外国慈善机构的捐款;

- 向个人退休账户的供款;

- 缴纳给外国和美国属地的税款;

- 如何填报费用抵扣项目。

与被排除掉的收入相关的项目 ✤ Items Related to Excluded Income

居住在美国境外的美国公民和外籍居民的扣除项目通常与居住在美国的公民和居民相同。如果你选择排除海外劳动收入或减除住房开支,那么就不能抵扣或减除与被排除掉的收入相对应的任何项目,也不能获得与之对应的税款抵免;包括相对应的任何费用、损失、和其它通常可抵扣的项目。你只能抵扣与应税收入相关联的费用。

这些规则仅适用于与被排除掉的收入明确相关的项目,不适用于与收入不明确相关的其它项目。这些规则不适用于以下项目:

- 合格的退休账户供款

- 支付的配偶扶养费

- 慈善捐款

- 医疗费用

- 按揭贷款利息

- 个人住宅的房地产税

适用这些规则时,你的住房开支抵扣额不会被当作与被排除掉的收入相对应,但自雇税是相对应的抵扣项目。如果你收到海外劳动收入的纳税年度是在挣得收入的年度结束以后,那么你可能需要为之前年度提交一份修订后税表,准确调整与海外劳动收入免税额和住房开支减除额相对应的抵扣项目、税款抵免、或免税金额。

示例:2019年你有$95,600美元的海外劳动收入,与之相对应的费用为$9,500美元。你没有住房开支减除额。因为你排除了全部海外劳动收入,所以你不能在2019年的税表中抵扣任何费用。2020年你收到$14,000美元的奖金,该笔奖金是源于2019年在海外完成的工作。你可以排除$10,300美元的奖金,因为2019年的海外劳动收入免税限额为$105,900美元,而你已经排除掉$95,600美元。由于必须把源于2019年的$3,700美元($14,000-$10,300)奖金纳入到应税收入中,因此你可以提交一份2019年的修订后税表,要求扣除$321美元费用。这些费用是与海外劳动收入相对应的全部费用($9,500美元)乘以海外劳动收入应税额($3,700美元),再除以2019年的海外劳动收入总额($109,600美元)。

向外国慈善机构的捐款 ✤ Contributions to Foreign Charitable Organizations

如果你直接向外国的教会或其它慈善机构捐款,通常不能够抵扣这些支出。下文加拿大、墨西哥、以色列的慈善团体有解释例外的情形。如果由某家美国机构转交资金给外国的慈善机构,那么你可以抵扣交给这家美国机构的捐款,前提是该美国机构可以控制外国机构的资金使用,或者该外国机构只是美国机构的一个行政部门。

加拿大、墨西哥、以色列的慈善团体:根据与加拿大、墨西哥、以色列签订的所得税协定,你可以抵扣向某些加拿大、墨西哥、以色列慈善机构的捐款。通常情况下,你必须得有源于加拿大、墨西哥、以色列的收入,并且该慈善机构必须满足某些要求。更多资讯可参见“税务信息手册第597篇:美国-加拿大所得税协定相关资料”以及“税务信息手册第526篇-慈善捐款”。

向个人退休账户的供款 ✤ Contributions to Individual Retirement Arrangements

向传统个人退休帐户或罗斯个人退休帐户的供款通常限制在后续两者中的较小值:$6,000美元(50岁及以上为$7,000美元)或者该纳税年度中你的应税总收入。确定此项应税总收入时,不要考虑你排除的海外劳动收入免税额或海外住房开支减除额;不要用海外住房开支抵扣额冲减你的收入。

如果你享有雇主退休计划,那么你向传统个人退休帐户的供款抵扣限额通常取决于你的修改调整后总收入;也就是不考虑海外劳动收入免税额、海外住房开支减除额、海外住房开支抵扣额的调整后总收入。此外还需要作些其它修改。关于向个人退休账户供款的更多资讯,可参见税务信息手册第590-A篇。

缴纳给外国和美国属地的税款 ✤ Taxes of Foreign Countries and U.S. Territories

你可以选择抵免或者抵扣缴纳给外国或美国属地的所得税款。海外所得税被作为抵扣项目时,相应减少你的应税收入;被作为抵免项目时,相应减少你的应纳税额。你必须以同样的方式处理所有的海外所得税。如果你把某一笔海外所得税作为抵免项目,那么就不能抵扣任何海外所得税。不过你可以抵扣缴纳给外国的其它税项。可参见下文抵扣其它海外税款。

不存在某条原则可以确定对你更有利的是把海外所得税作为费用抵扣项目还是税款抵免项目。在大多数情况下,对你更有利的是把海外所得税作为税款抵免项目,这样直接冲减你的美国应纳税额,而不是将其作为计算应税收入的一项费用抵扣。但是,如果海外所得税的征收税率高,并且海外收入相对美国收入的比例小,那么抵扣海外所得税可能会让最终的税负更低。无论如何,你应该分别采用两种方法来计算你的应纳税额,然后选用对你更有利的那种方法。对于这个你有权选择抵扣还是抵免的项目,你可以在报税截止日期10年内作选择或变更你的选择。

海外所得税:这些通常是你缴纳给海外某个国家或美属领地的所得税。

海外所得税在美国税表上:海外所得税作为税款抵免只能填写在附表-3(税表-1040)第1行,或者作为分项扣除额填写在附表-A(税表-1040)。这些款项不能作为预扣的所得税计入税表-1040或1040-SR第25行。

被排除掉的收入对应的海外已付税款:你不能抵免或抵扣被排除掉的收入对应的海外已付所得税,包括作为以下任何项目被排除掉的收入:

- 海外劳动收入免税额

- 海外住房开支减除额

- 属地收入排除额

如果你的薪资收入被完全排除掉,那么你不能抵扣或抵免相对应的任何海外已付税款。如果你的薪资只有部分被排除掉,那么你不能抵扣或抵免被排除部分对应的海外所得税。要得到被排除掉的薪资对应的那部分税金,你可以用一个分数乘以该纳税年度中全部海外劳动收入对应的海外已付税款。分数的分子(上方数字)是,该纳税年度中被排除掉的海外劳动收入减去被排除部分对应的可抵扣费用(不包括海外住房开支抵扣额)。分数的分母(下方数字)是,你在该纳税年度中收到的全部海外劳动收入减去与之对应的所有可抵扣费用(包括海外住房开支抵扣额)。如果海外的法律对劳动收入和其它收入共同征税,并且对其它收入征收的税金无法区分开,那么分数的分母是,在海外被征税的总收入减去与之对应的可抵扣费用。

注意:如果你已经选择排除掉海外劳动收入或海外住房支出,同时又把为之缴纳的税金作为海外税款抵免项目,那么其中一项或两项选择可能被视为已撤销。

合格的病假和家事假抵免 / Qualified Sick and Family Leave Credits

可参见上文关于病假抵免和家事假抵免的讲解,以确定你是否有资格获得“首部家庭冠状病毒应对法案”设定的抵免。

海外所得税抵免 / Credit for Foreign Income Taxes

如果你要求获得海外税款抵免,那么可能必须填写表格-1116,并与税表-1040或1040-SR同时提交。表格-1116用于计算已付或应付的海外税金中可以作为海外税款抵免的金额。不要把已付或应付的海外税金作为预扣的联邦所得税计入税表-1040或1040-SR第25行。

可以作为税款抵免项目的海外所得税是你当年已付或应付的法定和实际税负。你可以要求获得的税款抵免额不必然是已经在海外被预扣的金额。对于你已经向海外某个国家支付但可以要求退还的所得税,你不能将其作为海外税款抵免项目。

补贴:如果海外某个国家以补贴的形式把已付税款退还给你,那么你不能基于这些已付税款要求获得海外税款抵免。这条规则适用于以任何方式提供的补贴,只要是直接或间接地参考税款金额或计税基数。提供补贴的一些方式包括税款退还、税款抵免、费用扣除、抵付款项、债务清偿。即使补贴是提供给跟你相关的人,或者跟你作交易或关联交易的人,也不允许相应的税款抵免。

限额 / Limit

海外税款抵免额的上限是:该数值与你的美国总税负的比例,不超过你源于美国境外的应税收入与你的应税总收入的比例。允许的海外税款抵免额不能超过你实际的海外税负。

豁免限额:你可以不受此限额约束,也不必提交表格-1116,如果你满足以下全部3项要求:

- 你当年仅有的海外收入是被动收入(股息、利息、特许使用费等),填报在给你的收款人对帐单(比如表格1099-DIV或1099-INT)上;

- 你当年可作为税款抵免的海外税金不超过$300美元(如果夫妻共同报税则为$600美元),并且填报在收款人对帐单上;

- 你选择此项程序。

如果你作出这项选择,那么你不能把未利用到的海外税款结转进出今年。

区分限额:你必须分别计算对应不同栏目的限额:“法规第951A节界定的收入”、“海外分支机构的收入”、“被动收入”、“一般类别收入”、“法规第901(j)节界定的收入”、“税收协议重新界定的某些收入”、“采用特殊均值处理法确定税额的源自雇主福利计划的一次性派发”(参见表格-1116的说明)。

计算限额:在计算每种类别的应税收入时,只考虑你必须包括在联邦税表中的收入。不要考虑任何排除掉的款项。要确定每种类别的应税收入,扣除掉与那笔收入明确相关的费用和损失。不是与特定收入明确相关的其它费用(比如分项扣除额或标准扣除额)必须分摊到每种类别的海外收入,方法是乘以一个分数。分数的分子(上方数字)是各自限制类别中的海外总收入。分数的分母(下方数字)是你的源自各处的总收入。在这里,总收入包括按规定排除掉的海外劳动收入,但不包括任何其它免税收入。你必须遵循特殊的规则来抵扣利息费用。关于分配和分摊各项扣除额的更多资讯,可参见税务信息手册第514篇。

海外损失弥补:如果你有海外损失,并且损失冲减了你的源自美国的收入(从而冲减了美国收入本来的应纳税额),那么当你在以后的年度中有源自海外的应税收入时,你必须弥补损失。在以后的年度中你的部分源自海外的应税收入会被当作源自美国的收入。这样会减小限制类别分数的分子,从而减小海外税款抵免限额。

国内损失弥补:如果你有国内损失,并且损失冲减了你的源自海外的收入(从而冲减了当年本来的海外税款抵免额),那么当你在以后的年度中有源自美国的应税收入时,你必须弥补损失。在以后的年度中你的部分源自美国的应税收入会被当作源自海外的收入。这样会增大限制类别分数的分子,从而增大海外税款抵免限额。

海外税款抵免倒推和延后:由于超过限额而未被允许作为税款抵免的海外所得税可以倒推1年,也可以延后10年。关于计算海外税款抵免的更多资讯可参见税务信息手册第514篇。

抵扣海外所得税 / Deduction for Foreign Income Taxes

你可以把海外所得税作为分项扣除条目填写在附表-A(税表-1040)中,而不是作为海外税款抵免项目。你只能抵扣在美国须缴税的收入对应的海外已付所得税。你不能抵扣被排除掉的收入对应的海外已付税款,包括作为以下任何项目被排除掉的收入:

- 海外劳动收入免税额

- 海外住房开支减除额

- 属地收入排除额

示例:你是美国公民,有资格排除你的海外劳动收入。你排除掉源自X国的$70,000美元薪资,你为之已缴纳$10,000美元所得税。你从X国收到$2,000美元股息,并为之已缴纳$600美元所得税。你可以抵扣那笔$600美元的税款,因为与之相关的股息在美国须缴税。由于你已经排除掉薪资收入,因此不能抵扣对应的$10,000美元所得税。如果你只排除掉部分薪资,可参见上文被排除掉的收入对应的海外已付税款段落中的讲解。

抵扣其它海外税款 / Deduction for Other Foreign Taxes

你不能抵扣其它海外税款,比如不动产税或个人财产税,除非你是在贸易活动、企业经营、或创造收入的过程中产生这些费用。另一方面,你通常可以抵扣缴纳给美国属地的不动产税或个人财产税。但如果你要求排除属地收入,那么参见税务信息手册第570篇。抵扣所得税以外的其它海外税金跟海外税款抵免不相关联。你可以抵扣这些杂项海外税金,同时抵免在海外被征收的所得税。

如何填报抵扣项目 ✤ How To Report Deductions

如果你排除掉海外劳动收入或住房开支,那么如何在税表上填写抵扣项目以及如何计算被排除掉的收入对应的费用金额,取决于这些费用项目是用来计算调整后总收入(税表-1040或1040-SR第11行),还是属于分项扣除额。

如果你有用来计算调整后总收入的抵扣项目,那么在税表-1040或1040-SR对应的各行及附表中填入这些项目的各自总金额。通常情况下,要计算被排除掉的收入对应的费用金额,你可以把抵扣项目乘以一个分数,分数的分子是你的海外劳动收入免税额,分母是你的海外劳动收入总额。把被排除掉的收入对应的费用金额填写在表格-2555第44行。

如果你有与被排除掉的收入相关的分项扣除额,那么在附表-A(税表-1040)中只填入与被排除掉的收入不相关的部分。计算该部分金额的方法是从抵扣项目总额中减去与被排除掉的收入相关的费用金额。通常情况下,要计算与被排除掉的收入相关的费用金额,你可以把抵扣总额乘以一个分数,分数的分子是你的海外劳动收入免税额,分母是你的海外劳动收入总额。附加一份声明到你的税表上,显示你如何计算可抵扣的金额。

示例-1:你是美国公民,职业是会计师。整个纳税年度中你的税务住所都在德国。你满足实际驻留测试。当年你的海外劳动收入为$129,875美元,投资收入为$8,890美元。排除掉$107,600美元后,你的调整后总收入为$31,165美元。通常情况下,按揭贷款利息可以在附表-A(税表-1040)中扣除。你为海外住宅支付了$15,000美元的按揭贷款利息。你的按揭贷款额低于$750,000美元。你的按揭贷款利息$15,000美元得减去83%($12,450美元),因为你排除了83%($107,600 / $129,875)的海外劳动收入。余下的$2,550美元按揭贷款利息可以在附表-A(税表-1040)第8a或8b行扣除。

示例-2:你是美国公民,在西班牙有税务住所,并满足实际驻留测试。你是自雇人士,提供个人服务挣得收入。你的总收入为$121,842美元,经营费用为$67,695美元,净收入(利润)为$54,147美元。你选择海外劳动收入免税额路径,从总收入中排除$107,600美元。由于你排除掉的收入占总收入的88.31%,因此88.31%的经营费用不能抵扣。把你的总收入和各项费用填报在附表-C(税表-1040)。在表格-2555中,你须填写以下内容:

- 第20a行是$121,842美元的总收入;

- 第42和43行是$107,600美元的海外劳动收入免税额;

- 第44行$59,781美元(88.31%×$67,695)是被排除掉的收入对应的经营费用。

示例-3:假定在示例-2中,资本要素和个人服务相结合才能产生经营收入。你的净收入的30%是$16,244美元($54,147×30%),假设此金额是你提供服务的合理津贴,那么不超过此金额的部分可以被视为是劳动收入,因而可以被排除掉。你的排除额$16,244美元占到你的总收入的13.33%($16,244÷$121,842)。由于你排除了13.33%的净收入,因此被排除掉的收入对应的经营费用$9,024美元(13.33%×$67,695)不能抵扣。

示例-4:你是美国公民,在巴西有税务住所,并满足实际驻留测试。你是自雇人士,资本要素和个人服务相结合才能产生经营收入。你的总收入是$146,000美元,经营费用是$172,000美元,你的净亏损是$26,000美元。你提供服务的合理津贴为$77,000美元。因为你蒙受了经营损失,所以净利润的30%可作为劳动收入的限制在此处不适用。全部$77,000美元都是海外劳动收入。如果你选择排除掉这$77,000美元,那么你排除了52.74%($77,000÷$146,000)的总收入,因而52.74%的经营费用($90,713美元)不能抵扣。把你的总收入和各项费用填报在附表-C(税表-1040)。在表格-2555中排除$77,000美元,在第44行填入$90,713美元。从第43行中减去第44行,然后在第45行填入得到的负数(加括号)差额。此处金额为负数,但把它作为正数(无括号)填入附表-1(税表-1040)第8行,把这笔金额与你的其它收入合并,得出附表-1(税表-1040)第9行的总收入。

提示:在这种情况下(示例-4),你可能不会选择海外劳动收入免税额,如果这是你合乎资格的第一年。如果你已经在之前的年度中选择排除免税额,那么今年你可能会想要撤销该项选择。这样做意味着未经联邦税务局批准,你不能在接下来的5个纳税年度中又排除免税额。可参见第4章的选择免税路径。

示例-5:你是美国公民,在巴拿马有税务住所,并满足正当居住测试。你是一家事务所的合伙人,该事务所只在巴拿马提供服务。资本投资对于该合伙企业产生收入不重要。根据合伙协议,你会得到50%的净利润。该合伙企业的总收入为$248,000美元,产生的经营费用为$102,250美元。在$145,750美元的净利润中,你按份额分得$72,875美元。你选择从你的总收入份额中排除$107,600美元。由于你排除了总收入份额的86.77%($107,600÷$124,000),因此你不能抵扣营业费用份额的86.77%,即$44,361美元(86.77%×$51,125)。把你从合伙企业净利润中按份额分得的$72,875美元填报在附表-E(税表-1040)。在表格-2555中,第42行填入$107,600美元,第44行填入$44,361美元。在表格-2555中你排除掉的收入为$63,239美元。

-6-6. Tax Treaty Benefits / 税收协定优惠

主题 – 本章讲解:

- 部分常见的税收协定优惠

- 在某些情况下如何获得帮助

- 如何获取税收协定的副本

税收协定的目的 / Purpose of Tax Treaties

美国与许多国家签署有双边所得税协定,也称为条约。可参见网页 IRS.gov/Individuals/International-Taxpayers/Tax-Treaty-Tables 税收协定列表下的表格-3,查看与美国签署有所得税协定的国家列表。

根据这些协定,需要在海外缴税的美国公民和居民有权获得某些税款抵免、费用抵扣、税收豁免、以及所在国的税率削减。如果与美国签署有协定的海外某个国家对你征税,那么你可能有权根据协定享受些优惠。

美国居民通常都可以得到税收协定优惠;但不在美国居住的美国公民通常不能享受这些优惠。不过某些协定优惠和保障,比如非歧视性条款,适用于居住在协定签署国的美国公民。居住在海外的美国公民还可能有权根据所在国与第三国的税收协定而享受些优惠。

美国居住证明:填写表格-8802索取美国居住证明,从而根据税收协定要求获得某些优惠。可以索取今年和过往任何年度的证明。

提示:你应该仔细查看特定的协议条款,弄明白你是否有权获得税款抵免、税收豁免、税率削减、或者其它协议优惠或保障。

关于税收协定的更多信息,可查看 IRS.gov/Individuals/International-Taxpayers/Tax-Treaties。

常见的优惠 / Common Benefits

下面解释一些常见的税收协议优惠。税收协议规定的税款抵免、费用抵扣、税收豁免、税率削减、及其它优惠设有前提条件和各种限制。某些协议规定的优惠不一定存在于其它协议中。

个人服务收入:如果你是美国居民,纳税年度中在某个协定签署国停留有限的天数,并且满足其它要求,那么你在那个国家收到的个人服务收入可能无需缴纳该国的所得税。

教授和老师:如果你是美国居民,你在协定签署国从事教学或科研的前2年或3年的收入可能无需缴纳该国的所得税。

学生&实习生&见习生:如果你是美国居民,那么你从美国收到的用于学习、研究、或者经营、职业、技术等培训的款项可能无需缴纳协定签署国的所得税。

部分税收协定还豁免从政府和某些非营利组织收到的拨款、津贴、和奖励。在某些情况下,学生、实习生、见习生收到的小额报酬在很多协定签署国也可能无需缴纳所得税。

退休金和养老金:如果你是美国居民,你收到的非政府发放的退休金和养老金可能无需缴纳协定签署国的所得税。

大多数协定包含政府发放的退休金和养老金免征所得税的独立条款,部分协定还豁免社会保障金的所得税。

投资收益:如果你是美国居民,那么你从协定签署国获得的利息和股息等投资收益可能免征该国的所得税,或者以较低的税率征税。

有几份协定豁免资本收益(大多数情况下不包括出售房地产),如果满足某些特定的要求。

税款抵免规定:如果你是美国居民,从海外获得收入或在海外拥有资本,那么美国和协议签署国可能都会对你的收入或资本征税。大多数协议允许你基于美国征收的所得税在协议签署国获得税款抵免或作为费用抵扣。

非歧视条款:大多数美国税收协议规定不能有歧视,在相同情况下,协议签署国不能对居住在该国的美国公民征收比其本国公民更多的税。

附加条款:美国税收协议包含附加条款,规定这些协议不影响美国对其本国公民和居民征税。因此,美国公民和居民通常不能借用协议来削减他们的美国税负。不过大多数协议规定有附加条款的例外处理,允许美国公民或居民要求协议本身的权利。重要的是仔细查看相关的附加条款,以确定例外处理是否适用。

关于协定的更多信息:税务信息手册第901篇包含对协定条款的解释,涉及作为美国居民或非居民外国人的教师、学生、工人、政府雇员、退休人员收到的款项。由于协定条款通常是相互对等,因此你可以用“美国”代替出现的协议签署国的名称,反过来在税务信息手册第901篇讲解协定豁免的内容中,可以用协定签署国代替出现的“美国”。

税务信息手册第597篇包含对美国-加拿大所得税协定中若干常用条款的解释。

更多信息可查看 IRS.gov/Individuals/International-Taxpayers/Tax-Treaties。

主管当局协助 / Competent Authority Assistance

如果你是美国的公民或外籍居民,你认为美国和/或协定签署国的作法已导致或将导致该协定本意之外的税务状况,那么可以请求美国主管当局的协助。你应该研读适用于具体状况的任何协定条款,包括双方认可的程序条款。

如果请求涉及到没有与美国签署税收协定的国家,美国主管当局不予考虑。

请求中必须包含的全部信息列表可见税务规程2015-40,网址是 IRS.gov/irb/2015-35_IRB#RP-2015-40。

你希望主管当局考虑的请求应该发送至:

| Commissioner Large Business and International Division 1111 Constitution Avenue, NW SE:LB:TTPO:TA:TAIT NC 570-03 Washington, DC 20224 (Attention: TAIT) |

部门专员 大型企业及国际事务部 西北宪法街1111号 SE:LB:TTPO:TA:TAIT 华盛顿特区,邮编20224 (收件人:TAIT) |

获取税收协定的副本 / Obtaining Copies of Tax Treaties

你可以从收入来源国的税务机关或者从协定文本中获取相关协定条款的完整信息。大多数美国协定的文本在 IRS.gov/Businesss/International-Businesses/United States-Income-Tax-Treaties-A-to-Z。

如果你对某份协定有疑问,可以查看 IRS.gov/Individuals/International-Taxpayers/Tax-Treaties。

-7-7. How To Get Tax Help / 如何获得税务帮助

如果你身在海外同时需要税务帮助,可参见下文美国境外的纳税人援助。

美国境内的纳税人援助 ✤ Taxpayer Assistance Inside the United States

如果你有税务上的问题,需要帮助填写纳税申报表,或者想下载免费的信息手册、表格、或说明,那么即刻访问 IRS.gov 网站,查找可以帮助你的资源。

填写和提交纳税申报表:收到所有的薪资和收入表单(表格W-2&W-2G&1099-R&1099-MISC&1099-NEC等)、失业补偿金表单(信件或电子格式)、或其它政府付款表单(表格1099-G)、以及银行和投资公司的利息&股息&退休金表单(表格-1099)以后,你有几个选项来填写和提交纳税申报表。你可以自己填写税表,查看是否有资格免费报税,或雇请税务专业人士为你报税。

免费报税选项:可访问网站 IRS.gov,查看在网上或本地社区填写和提交税表的各种选项,免费报税项目包括:

- 免费提交:该项目让你使用品牌商报税软件或可填写表格来免费填报你的联邦个人所得税申报表。不过填报州税可能无法通过免费提交项目来完成。可访问 IRS.gov/FreeFile,查看你是否有资格免费在线填写联邦税表、以电子方式提交、及直接缴存税款或采用各种支付方式。

- 志愿者所得税援助:志愿者所得税援助(VITA)项目为需要帮助报税的中低收入者、残疾人员、英文不佳的纳税人提供免费的税务帮助。可访问 IRS.gov/VITA 网页,下载免费的 IRS2Go 应用程序,或致电 800-906-9887 查询免费报税的信息。

- 老年人税务咨询:老年人税务咨询(TCE)项目为所有纳税人提供免费的税务帮助,尤其是60岁及以上的老年人。该项目志愿者擅长回答老年人特有的退休金及与退休相关的问题。可访问 IRS.gov/TCE 网页,下载免费的 IRS2Go 应用程序,或致电 888-227-7669 查询免费报税的信息。

- 军人报税:美国武装部队成员和合格的退伍军人可以采用军人报税,这是国防部通过“军队完整资源”提供的免费税务服务。

此外联邦税务局还提供免费可填写表格,可以在线填写然后以电子方式提交,无论收入多少。

使用在线工具帮助你填写税表:可访问 IRS.gov/Tools 使用以下工具:

- 用劳动收入税款抵免助手(IRS.gov/EITCAssistant)来确定你是否可获得劳动收入抵免。

- 在线申请雇主识别号(IRS.gov/EIN)可以帮助你取得雇主识别号。

- 预扣税估算器(IRS.gov/W4app)让你更容易准确地缴纳当年的税款。这件工具可以让你便捷地在线核查和调整预扣税款;对于包括退休人员和自雇人士在内的各类纳税人用户更加友好。功能特点包括以下方面:

- 易于理解的语言;

- 可以在不同界面之间切换,更正先前填入的信息,跳过不适用的界面;

- 各项提示和链接帮助你确定是否有资格获得税款抵免和费用抵扣;

- 进度跟踪程序;

- 自雇税功能;

- 自动计算应纳税的社会保障福利。

- 首次购房者信贷帐户查询(IRS.gov/HomeBuyer)工具为你提供还款和帐户余额信息。

- 销售税抵扣额计算器(IRS.gov/SalesTax)会计算出你可以抵扣的金额,如果你在附表-A(税表-1040)中分项罗列扣除额。

联邦税务局:为你的税务问题找寻答案:在 IRS.gov 网站上你可以获取相关时事和税法变化的最新信息。

- IRS.gov/Help:有各种工具可以帮助你解答某些最常见的税务问题。

- IRS.gov/ITA:互动式税务助手是一件会问你若干相关税法问题并给出答案的工具。

- IRS.gov/Forms:找寻各种表格、说明、及信息手册。你会找到关于2020年税则变更的详细资讯,还有数百个互动链接可帮助你找到答案。

- 你也许还可以在电子报税软件中查阅税法信息。

需要其他人为你填写税表吗:许多人可以填写税表,包括各类报税人员、注册代理人、注册会计师、律师、以及其他没有专业证书的人。如果你选择让其他人为你填写税表,明智地作那项选择。收费填写人:

- 主要负责你的税表的整体准确性;

- 需要在税表上签字;并且

- 需要填入他/她的报税服务者识别号(PTIN)。

虽然报税服务者会在税表上签字,但是归根结底你有责任为他/她提供所需的全部信息,从而为你准确填写税表。为他人填写税表的收费服务者应该对各种税务事项有透彻的理解。关于如何选择报税服务者的更多信息,可查看 IRS.gov 网站上的选择报税服务者的提示。

新冠病毒:可查看 IRS.gov/Coronavirus 网页上的链接信息,知悉新冠病毒的影响,以及个人和家庭、小型和大型企业、各种免税组织的税收减免。

税务改革:税务改革法案影响到个人、企业、免税团体、政府机构。可访问 IRS.gov/TaxReform 网页,查看关于该法案的信息和最新进展,以及如何影响你的税务。

雇主可以注册使用在线企业服务:社会保障署在 SSA.gov/employer 网页上提供快捷、免费、安全的在线提交W-2表格的选项,面向处理“表格W-2:薪资和税款说明单”和“表格W-2c:更正后薪资和税款说明单”的注册会计师、会计人员、注册代理人、及个人。

联邦税务局社交媒体:查看 IRS.gov/SocialMedia 网页上的各种社交媒体工具,联邦税务局用这些工具来共享关于税则变更、欺诈提醒、各项倡议、各种成果、各项服务的最新信息。在联邦税务局,隐私和安全至关重要。我们用这些工具与你共享公共信息。不要在社交媒体网站上发布你的社会安全号或其它机密信息。访问任何社交网站时,须始终保护好你的身份资料。

联邦税务局的下列 YouTube 频道以英语、西班牙语、美国手语(ASL)提供与各种税务主题相关的简短而内容丰富的视频。

观看联邦税务局视频:联邦税务局视频门户(IRSVideos.gov)包含为个人、小型企业、及税务专业人士制作的视频和音频演示。

获取其它语言的税务信息:你可以在 IRS.gov/MyLanguage 网页上查看信息,如果英语不是你的母语。

免费口译服务:联邦税务局在纳税人援助中心(TACs)和其它办公室提供多语种帮助。电话口译服务涵盖的语言超过350种。

获取税表和信息手册:可访问 IRS.gov/Forms 网页,查看、下载、或打印你可能需要的所有表格、说明、和信息手册。你还可以在移动设备上打开 IRS.gov/eBooks 网页,下载和浏览电子书刊,内容有常用的税务信息手册和各种说明(包括税表-1040和1040-SR的说明)。或者你可以转到 IRS.gov/OrderForms 网页下单索取。

登录你的在线帐户(仅适用于个人):打开 IRS.gov/Account 网页可以安全地查看你的联邦税务帐户信息:

- 查看你欠缴的金额,在线缴付,或设置在线支付协议;

- 在线查看你的税务记录;

- 查看你的缴付记录;

- 转到 IRS.gov/SecureAccess 查看所需的身份验证步骤。

采用直接存款:最快的退税方式是采用电子报税并选择直接存款,这样可以安全地通过电子方式把退税直接转入你的银行帐户。直接存款还避免了可能的支票丢失、被盗、或因无法投递而退还到联邦税务局。10个纳税人中有8个人采用直接存款来收取退税。联邦税务局在不到21天的时间内就可以处理超过90%的退税。

获取税表记录副本:获取税务记录副本的最快方法是访问 IRS.gov/Transcripts 网页。点击“在线获取记录”或“邮寄记录”免费拿到你的记录副本。如果你更喜欢用电话,可以拨打 800-908-9946 索取你的记录。

报告并解决与税务相关的身份盗用问题:

- 如果有人窃取你的个人信息进行税务欺诈,就会发生与税务相关的身份盗用。如果你的社会安全号被用来提交欺诈性税表或者要求获得退税或抵免,你的税务就会受到影响。

- 联邦税务局不会通过电子邮件、短信、电话、或社交媒体联系纳税人,索要个人信息或财务信息;包括索要个人识别码(PINs)、信用卡、银行、或其它金融帐户的密码或类似信息。

- 可访问联邦税务局的身份盗用中心 IRS.gov/IdentityTheft 网页,获取适用于纳税人、税务专业人士、及企业的身份盗用和数据安全保护信息。如果你的社会安全号丢失或被盗,或者你怀疑自己是与税务相关的身份盗用的受害者,可以查看信息知晓应该采取的措施。

- 获取身份保护个人识别号。身份保护个人识别号是分配给合格纳税人的6位数字,帮助防止其社会安全号被滥用于欺诈性的联邦税表。获得身份保护个人识别号以后,可以阻止其他人用你的社会安全号提交税表。了解更多信息可访问 IRS.gov/IPPIN。

检查退税状态:

- 可访问 IRS.gov/ Refunds 网页。

- 对于要求获得劳动收入抵免或额外的孩童税款抵免的那些税表,联邦税务局无法在2021年2月中旬之前核发退税;无法核发全部退税,而不仅是与这些抵免额相关的部分。

- 可下载官方的 IRS2Go 应用程序到你的移动设备上,用来检查你的退税状态。

- 可拨打自动应答退税热线 800-829-1954。

缴纳税款:联邦税务局采用最新的加密技术来确保你的电子付款安全可靠。你可以在网上付款,打电话付款,在移动设备上通过 IRS2Go 应用程序付款。以电子方式付款快捷简便,比邮寄支票或汇票更迅速。可访问 IRS.gov/Payments 网页,知晓如何用下列方法缴纳税款:

- 联邦税务局直接转账:直接从你的支票或储蓄帐户缴付你的应纳税款或预估税款,无手续费。

- 借记卡或信用卡:选择一家经过核准的付款处理商,在网上、电话上、或移动设备上付款。

- 电子资金提取:仅适用于专门报税软件或委托税务专业人士提交联邦税表。

- 联邦税电子支付系统:企业的最佳选择。需要注册才能使用。

- 支票或汇票:邮寄到通知或说明中罗列的地址。

- 现金:你可以在加盟零售商店用现金支付税款。

- 当日电汇:你可以让金融机构操作当日电汇。联系你的开户行了解是否可用、收费、及截止时间。

如果我现在无力付款怎么办:可访问 IRS.gov/Payments 网页获取各种选项的更多信息。

- 如果你今天无法全额支付税款,可以申请一份在线支付协议(IRS.gov/OPA),按月分期支付税款。完成在线流程后,你会立即收到协议是否已获批准的通知。

- 使用折衷提议预先合格者来查看你是否可以少缴部分税款。关于折衷提议项目的更多信息可访问 IRS.gov/OIC。

提交修订后税表:现在你可以用报税软件以电子方式提交修订后税表1040-X,以修正2019年的税表-1040和1040-SR。要执行此项操作,你必须是已经以电子方式提交了2019年的原始税表。其它过往年度的修订后税表必须以邮寄方式提交。可参见需提交修订后税表的纳税人须知,同时访问 IRS.gov/Form1040X 网页,获取各项信息和更新。

检查修订后税表的状态:可访问 IRS.gov/WMAR 网页追踪修订后税表1040-X的状态。请注意,自你邮寄修订后税表之日起,需要长达3周的时间才能显示在我们的系统中,而处理过程可能需要长达16周的时间。

理解联邦税务局的通知或信函:可访问 IRS.gov/Notices 网页查找关于答复联邦税务局的通知或信函的更多信息。

联系你当地的联邦税务局办公室:请记住,许多问题可以在 IRS.gov 网站上找到答案,而无需去到联邦税务局纳税人援助中心(TAC)。可以查看 IRS.gov/LetUsHelp 网页上人们最常询问的主题。如果你仍然需要帮助,联邦税务局纳税人援助中心会提供税务帮助,当某个税务问题无法在网上或电话上处理的时候。所有的纳税人援助中心现在都提供预约服务,因此你可以提前知道你会获得所需的服务,而无需等待很长的时间。在你出发之前,访问 IRS.gov/TACLocator 网页查找最近的纳税人援助中心,查看时间、提供的服务、及预约选项。或者打开 IRS2Go 应用程序,在“保持联系”选项卡下方,选择“联系我们”条目,点击“本地办公室”。

纳税人辩护服务在这里帮助你 / The Taxpayer Advocate Service (TAS) Is Here to Help You

纳税人辩护服务是什么 / What Is TAS?

纳税人辩护服务是联邦税务局内部的一个独立机构,为纳税人提供帮助并保护纳税人的权利。他们的工作是确保每个纳税人都得到公平的对待,让你知晓并理解纳税人权利法案赋予的权利。

纳税人辩护服务可以为你做些什么 / What Can TAS Do for You?

纳税人辩护服务可以帮助你解决跟联邦税务局之间无法解决的问题。他们的服务是免费的。如果你满足获得协助的条件,他们会分配一名辩护人全程协同你工作,尽可能地解决你的问题。纳税人辩护服务可以帮助你,如果:

- 你的问题对你、你的家庭、或你的企业造成财务困难;

- 你收到(或你的企业收到)会被立即采取不利行动的警告;或者

- 你已经反复尝试跟联邦税务局联系,但没有人答复,或者截至承诺的日期仍未答复。

你如何得到纳税人辩护服务 / How Can You Reach TAS?

纳税人辩护服务在每个州、哥伦比亚特区、及波多黎各都有办公室。本地辩护人的电话号码在你的本地电话簿中以及 TaxpayerAdvocate.IRS.gov/Contact-Us 网页上。你也可以致电 877-777-4778。

纳税人辩护服务还可以如何帮助纳税人 / How Else Does TAS Help Taxpayers?

纳税人辩护服务致力于解决影响众多纳税人的大问题。如果你知道某个这样的大问题,请在 IRS.gov/SAMS 网站上报告给他们。

税务专业人士的纳税人辩护服务 / TAS for Tax Professionals

纳税人辩护服务为税务专业人士提供各方面的信息,包括税法更新和指南、纳税人辩护服务项目、以及如何让纳税人辩护服务知晓你在实践中遇到的系统性问题。

低收入纳税人诊所 / Low Income Taxpayer Clinics (LITCs)

低收入纳税人诊所独立于联邦税务局。低收入纳税人诊所代表收入低于一定水平的个人处理与联邦税务局之间的税务问题,比如审计、申诉、及征税争端。此外诊所还为英语是第二语言的个人提供不同语言版本的关于纳税人权利和责任的信息。对于合乎资格的纳税人,服务是免费提供或者收取少量费用。要寻找你附近的诊所,可访问 www.TaxpayerAdvocate.IRS.gov/about-us/Low-Income-Taxpayer-Clinics-LITC/ 网页,或者参见联邦税务局的税务信息手册第4134篇-低收入纳税人诊所列表。

美国境外的纳税人援助 ✤ Taxpayer Assistance Outside the United States

电话:如果你在美国境外,可以致电 267-941-1000(只讲英语)。这个号码不是免费电话。

邮寄:如果你想要写信而不是打电话,请寄送到:

| Internal Revenue Service International Accounts Philadelphia, PA 19255-0725 U.S.A. |

联邦税务局 国际账户 宾夕法尼亚州费城 美国 |

为居住在美国境外的纳税人提供的其它联系信息可见 IRS.gov/uac/Contact-My-Local-Office-Internationally。

纳税人辩护服务:如果你居住在美国境外,可以拨打纳税人辩护服务的英语号码 787-522-8601 或西班牙语号码 787-522-8600。你可以寄信到:

| Internal Revenue Service Taxpayer Advocate Service City View Plaza, 48 Carr 165, Guaynabo, P.R. 00968-8000 |

联邦税务局 纳税人辩护服务 城市景观广场 波多黎各瓜纳博 |

你可以拨打纳税人辩护服务的免费电话 877-777-4778。如果你在美国境外需要关于纳税人辩护服务及其联系方式的更多信息,可访问 IRS.gov/Advocate/Local-Taxpayer-Advocate/Contact-Your-Local-Taxpayer-Advocate。

Q&AQuestions and Answers / 问题与答案

申报要求—地点、时间、及方式 / Filing Requirements—Where, When, and How

(1)美国所得税申报表何时提交?

✤通常情况下,对于采用日历年度的纳税人,美国所得税申报表的截止日期是4月15日。如果你是美国公民或居民,并且在到期日你的税务住所和实际住处都在美国和波多黎各以外,那么提交税表的截止日期会自动延后至6月15日。税表上显示的应纳税额的利息从4月15日起开始计算。

(2)我今年要去海外,预计会合乎海外劳动收入免税额的资格。我如何能够延期提交我的税表,我应该何时提交我的税表,需要填写什么表格?

| a. | 你应该不晚于你的税表到期日提交表格-2350申请延期。表格-2350是一份特殊的表格,适用于那些预计会合乎资格的海外美国公民或居民,他们预计会满足正当居住测试或实际驻留测试,从而有资格获得海外劳动收入免税额、或者海外住房开支减除额或抵扣额,并且希望延期至合乎资格后再提交税表。 |

| b. | 如果延期获得许可,你应该在合乎资格之后、但不晚于许可的延期日提交你的税表。 |

| c. | 你必须提交税表-1040或1040-SR连同表格-2555。 |

(3)我的全部收入都符合海外劳动收入免税额的标准。我必须提交税表吗?

✤通常须提交。每个有收入的美国公民或居民都必须提交所得税申报表,除非未排除海外劳动收入免税额的总收入低于报税身份对应的金额。报税的收入门槛在第1章的报税要求中有讲解。

(4)去年11月我被公司派驻海外。我计划填写表格-2350延期提交我去年的税表,因为我预计会满足实际驻留测试而有资格获得海外劳动收入免税额。不过如果公司在那之前把我召回美国,那时候我发现不能获得免税额,我应该如何以及何时提交我的税表?

✤如果你的正常报税日期已过,那么你应该尽快提交去年的税表-1040(2020年的税表-1040或1040-SR)。在税表中附加一份说明,指出你已经返回美国,不能获得海外劳动收入免税额。你必须在税表中申报你的全球收入。如果你在国外已经为海外收入缴税,那么也许可以把已付税款作为分项扣除额,或者用于抵免美国的所得税。不过如果你在正常到期日之后支付应纳税款,那么会收取从正常到期日至实际支付日期间的利息。

(5)我是美国公民,没有源自美国的应税收入,但有相当数额源自海外的收入。我是否需要提交美国所得税申报表?

✤是。所有美国公民和外籍居民的全球收入都会被美国征税。如果你已经为源自美国境外的收入向外国政府缴税,那么你可能获得海外税款抵免,把已付税款用于冲抵美国的所得税。表格-1116用来计算允许的抵免额。

(6)我是已经退休的美国公民,打算呆在海外。我还有向美国纳税的义务吗?

✤你对于美国的所得税义务跟居住在美国的退休人员须承担的纳税义务相同(可参见本篇税务信息手册第1章中有关报税要求的讲解)。

(7)我作为海外正当居民的时间已经超过5年。我是否需要缴纳预估税款?

✤海外的美国纳税人与居住在美国境内的纳税人遵循相同的缴纳预估税款的要求。可参见第1章的预估税款主题下的讲解。海外纳税人不应该在其预估收入中包括他们已经或将要获得美国税收豁免的任何收入。海外纳税人在计算预估税款时可以扣除估计的住房开支抵扣额。第一期预估税款的到期日是挣得收入当年的4月15日。

(8)是否可以用外币支票缴纳我的美国税?

✤通常只接受用美元支付所得税。不过如果你是富布赖特助学金的受赠者,可参见第1章的富布赖特助学金。

(9)我已经满足海外实际驻留测试,现正在提交两年的税表。我是否必须连同每份税表分别提交表格-2555?

✤是。每份要求获得海外收入优惠待遇的税表-1040或1040-SR都必须附带表格-2555。

(10)表格-2555加上附表-C或表格W-2是否构成一份税表?

✤不是。表格-2555、附表-C、表格W-2都只是附件,你仍然需要提交税表-1040或1040-SR,显示报税收入的来源以及要求获得的免税额、减除额、或抵扣额。

(11)在“表格-2350:申请延期提交美国所得税申报表”上,我填写的是将会满足实际驻留测试而获得海外劳动收入免税额。如果我满足正当居住测试,是否可以此为依据报税?

✤是。只要符合要求,你可以通过任何一项测试来获得海外劳动收入免税额和海外住房开支减除额或抵扣额。你不是必须满足填写在延期申请上的测试。但是,你必须确保不晚于获准的延期日期提交税表-1040或1040-SR,因为在该日期之后提交税表可能被处以延时罚款。如果你在根据实际驻留测试而获准的延期日之前无法满足正当居住测试,那么再申请新的延期,延至你预计会满足正当居住测试之后的30天。

(12)我是美国公民,去年在美国工作了6个月。去年7月我接受了海外工作,预计会合乎海外劳动收入免税额的资格。我是否应该就前6个月在美国赚取的收入提交一份税表并缴税,然后在合乎资格后再就后6个月的收入提交另一份税表?

✤不是。你可以选择以下两种方法之一提交你的税表:

| a. | 你可以不晚于正常截止日期提交你的税表,申报所有的收入,不排除海外劳动收入,并缴纳相应的税款。在你有资格获得免税额之后,再提交一份修订后税表1040-X,附上表格-2555,要求退还超额缴纳的税款。 |

| b. | 你可以填写表格-2350申请延期,从而推迟提交税表,延至你预计会满足正当居住测试或实际驻留测试之后的30天,到那时候才提交你的税表,其中反映海外劳动收入免税额。这样你只需申报一次,并且避免超额缴税和等待退税。不过,延期报税会被收取应纳税额对应的利息,而提交税表后45天内收到的退税不会包含利息。 |

(13)我是美国公民;已经在海外生活很多年,最近才认识到我应该提交美国所得税申报表。我该如何纠正这些年来未报税这项疏忽?

✤尽快提交逾期的税表,说明你延迟提交的原因。关于提交这些税表的建议,你应该联系联邦税务局相关人员。

(14)2015年我有资格获得海外劳动收入免税额,但我没有在2016年提交的税表上要求获得这些免税额。随同税表我全额缴纳了税款。现在我可以要求退税吗?

✤要求退还这笔税款为时已晚,因为提出退税申请必须在提交税表之日起3年内或缴纳税款之日起2年内,以较晚日期为准。在到期日之前提交的税表会被视为是在到期日提交。

满足正当居住测试或实际驻留测试的要求 / Meeting the Requirements of Either the Bona Fide Residence Test or the Physical Presence Test

(1)我最近来到X国为橙色牵引车公司工作,预计会在这里工作5年或6年。我听说呆满1整年以后就有资格根据正当居住测试获得免税额或抵扣额;是这样吗?

✤不一定。相关法律规定,要满足此项测试而获得海外劳动收入免税额、海外住房开支减除额、或海外住房开支抵扣额,纳税人必须是海外某个或多个国家的正当居民,持续期间包括一个完整的纳税年度。

如果跟大多数美国公民一样,你也是依照日历年度提交纳税申报表,那么法律所指的纳税年度即为任何特定年份的1月1日至12月31日。除非你于1月1日在X国定居,否则你需要多于1年的时间才能成为海外的正当居民。不过,一旦你达到合格的要求期间,你有权获得的免税额、减除额、或抵扣额从你开始正当居住之日起计算。

(2)我听说实际驻留测试只要求在连续12个月的期间内在海外实际停留至少330天;请问正当居住测试的标准是什么?

✤要成为海外的正当居民,你必须表明去到某个国家是打算无限期或长时期停留在那里,并且为此目的,你把家安顿在那个国家。考虑的因素包括居住的房屋类型、你的家人是否与你同行、签证类别、雇佣协议、以及其它显示你是否在海外无限期或长时期停留的相关因素。

要通过此项测试来获得海外劳动收入免税额或者海外住房开支减除额或抵扣额,在海外居住的期间必须包括1个完整的纳税年度(通常为1月1日–12月31日),不过一旦满足此项时间要求,你可以从实际居住开始之日起计算免税额、减除额、和抵扣额。

(3)为达到“持续期间包括1个完整的纳税年度”,我是否必须整个1年中实际停留在海外某个国家?

✤不是。持续不间断是指正当居住的形式,而不是指个人的实际停留。在海外正当居住期间,即使在第1个完整的年度中,你可以短暂临时地离开那个国家,回到美国或去其它地方度假甚至出差。为保持你作为海外正当居民的身份,你必须有明确的打算要返回到你的海外住所,不会在旅行中无故拖延。

(4)我是美国公民,2019年是X国的正当居民。2020年1月15日,我接到通知将被调派到Y国。我被召回到纽约90天熟悉相关情况, 然后去到Y国并一直呆在那里。虽然1月1日我不在Y国,但我是X国的正当居民,并且2020年12月31日我在Y国。我的家人一直在X国,直到我熟悉情况结束,家具什物也直接搬到我的新驻地。2020年我是不是海外正当居民,还是必须等到2021年结束才算?

✤因为你没有打断海外居住期间,所以2020年你仍然是海外正当居民。

(5)由于生病,我在呆满海外劳动收入免税额要求的期间之前返回美国。我能否获得海外居住期间对应的免税额?

✤不能。你不能够获得任何海外劳动收入免税额,因为你没有满足正当居住测试或实际驻留测试的期间要求。如果你在海外已经为赚取的收入缴过税,也许可以在美国报税时将其作为费用抵扣或税款抵免。

(6)美国的外籍居民能否依据正当居住测试或实际驻留测试获得免税额或抵扣额?

✤美国的外籍居民如果满足实际驻留测试的要求,那么有资格获得海外劳动收入免税额、海外住房开支减除额、或海外住房开支抵扣额。如果是跟美国签署有所得税协定的某个国家的公民或国民,那么这些外籍居民也可以依据正当居住测试来达到合格要求。

(7)去年8月13日,我离开美国去到Z国,为戈登制造公司工作。我预计能够依据实际驻留测试来排除我的海外劳动收入,因为我计划在Z国至少呆1年。但是我被重新调派回美国,并于今年7月1日离开Z国。我能否排除我的海外劳动收入?

✤不能。你不能够排除在Z国挣得的任何收入,因为你没有在海外停留至少330个整天,亦即没有满足实际驻留测试。

海外劳动收入 / Foreign Earned Income

(1)我是在海外工作的美国政府雇员。我在海外期间挣得的全部或部分政府收入是否符合海外劳动收入免税额的条件?

✤不符合。海外劳动收入免税额适用于你的海外劳动收入。就此项优惠而言,美国政府机构支付给雇员的薪酬不会被当作海外劳动收入。

(2)我满足正当居住测试,从而有资格获得海外劳动收入免税额。我的海外劳动收入是否包括从美国收到的股息以及从海外银行账户收到的利息?

✤不包括。海外劳动收入仅指在海外提供个人服务挣得的收入。投资收益不是劳动收入。你必须将其计入填报在税表-1040或1040-SR的总收入中。

(3)公司为我的海外收入支付所得税。这是应税津贴吗?

✤是。这笔钱是对你所提供服务的补偿津贴。公司为你支付的税款应该填报在税表-1040或1040-SR第1行、以及表格-2555第IV部分第22f行。

(4)我住在海外一座城市的公寓中,房租由雇主支付。我应该在收入中包括雇主支付的金额(每月$1,200美元)还是美国同等住房的公允租赁价值(每月$800美元)?

✤你必须在收入中包括所提供的设施在当地的公允租赁价值;通常是你的雇主支付的金额。公允租赁价值可以不包括在收入中的情形在第4章的餐食和住宿排除段落中有讲解。

(5)我的美国雇主把薪资直接存入我的美国银行帐户。该收入算是在美国赚取,还是算作海外劳动收入?

✤如果你赚取这些收入是在美国境外提供服务,那么你的收入是在海外挣得。你是由美国雇主支付薪资以及你的薪资是直接转存入你的美国银行帐户都不关紧要。薪水、工资、佣金、及其它个人服务收入的来源地是你提供服务的地方。

(6)哪些地方被视作外国?

✤就海外劳动收入免税额和海外住房开支减除额或抵扣额而言,在美国以外的其它国家主权治下的领土是外国。美国属地不是外国。

(7)劳动收入来源地是指什么?

✤劳动收入来源地是指付出劳动挣得收入的地方。换句话说,在海外某个国家工作获得的收入就是源自那个国家。海外劳动收入免税额和海外住房开支减除额或抵扣额仅限于源自外国的劳动收入。

海外劳动收入免税额 / Foreign Earned Income Exclusion

(1)我有资格获得海外劳动收入免税额,2020年我的收入超过$107,600美元。我是否可以获得$107,600美元的最大免税额?

✤不一定。尽管你有资格获得海外劳动收入免税额,但你可能不是在整个纳税年度都满足正当居住测试或实际驻留测试。如果你不是在整个纳税年度都满足其中某项测试,那么你必须根据当年中满足某项测试的天数来按比例划分最大免税额。

(2)我怎样才能有资格获得海外劳动收入免税额?

✤要合乎资格,你必须在海外有税务住所,必须是美国的公民或外籍居民。你必须是海外某个或多个国家的正当居民,持续期间包括一个完整的纳税年度;或者你必须在连续12个月的期间内,在海外某个或多个国家实际驻留至少330个整天。美国公民可以依据任何一项测试来获得资格。实际驻留测试适用于所有的外籍居民,正当居住测试适用的外籍居民必须是跟美国签署有所得税协定的某个国家的公民或国民。

在你整个的居住或停留期间,你的税务住所必须始终在海外某个或多个国家。就测试要求而言,你的实际驻留期间是你呆在国外的330个整天,而不是涵盖那些天数的连续12个月。

(3)我的海外劳动收入免税额不能超过我的海外劳动收入,是这样吗?

✤是。每年的免税额限制为扣除海外住房开支减除额之后的海外劳动收入。挣得海外劳动收入期间,你必须在海外有税务住所,同时满足正当居住测试或实际驻留测试。

(4)我和妻子都在工作,住在一起,共同报税。我们都有资格获得海外劳动收入免税额。我们是否可以分别计算海外劳动收入免税额和海外住房开支减除额?

✤你们可以分别计算海外劳动收入免税额,因为你们两人都有海外劳动收入。你们各自的免税额都不能超过自己的海外劳动收入。你们必须共同计算海外住房开支减除额。更多细节可参见第4章的已婚夫妇。

社会保障金及铁路退休福利 / Social Security and Railroad Retirement Benefits

(1)美国的社会保障福利需要纳税吗?

✤美国公民和外籍居民收到的福利可能需要纳税,取决于纳税人的收入总额和报税身份。根据某些协定,美国的社会保障福利如果被居住国征税,那么在美国免税。美国的公民或居民从其它国家收到的类似于社会保障金的福利可能需要纳税。(参见美国与各国签订的税收协定了解某份协定赋予的优惠。)

(2)作为美国的公民或外籍居民,我该如何计算应计入到总收入中的美国社会保障福利?

✤参见税务信息手册第915篇以确定你是否得把福利计入到收入中。

(3)铁路退休福利如何征税?

✤第1级铁路退休福利中相当于社会保障金的部分,假设该铁路员工涵盖在社会保障体系而不是铁路退休体系之下,会比照如上所述的社会保障福利同样处理。

第1级福利中没有被视为社会保障金的其它部分会被当作私营企业退休金或养老金,跟第2级铁路退休福利同样对待。退休金和养老金在第4章的劳动收入和非劳动收入段落中有讲解。既定的双重福利和补充年金也会被视为个人退休金,但要全额课税。

第1级福利中相当于社会保障金的部分以及任何特殊保障福利会显示在你从铁路退休局收到的表格RRB-1099上。第1级中的课税部分、第2级、既定的双重福利、以及补充年金会显示在你从铁路退休局收到的表格RRB-1099-R上。

社会保障税金和自雇税 / Social Security Tax and Self-Employment Tax

(1)我是一名牧师,有海外劳动收入,预计会合乎海外劳动收入免税额的资格。我该如何缴纳自雇税?

✤提交税表-1040或1040-SR连同附表-SE(税表-1040)和表格-2555。在附表-SE(税表-1040)上计算出你的自雇税,并将其作为应纳税额填入附表-2(税表-1040)。

(2)因为我预计会合乎海外劳动收入免税额的资格,所以我申请并获准延期至2022年1月30日提交我的2020年税表。但是我需要为配偶的收入缴纳自雇税,我是否应该在正常截止日期提交一份2020年的税表,缴纳自雇税,然后在我合乎免税额的资格时再提交另一份税表?

✤不是。如果你已获准延期,那么不需要截至到期日提交2020年的税表-1040或1040-SR(正常所得税申报表)。作为替代,你应该支付足够的预估税款,包括自雇税和减去可排除收入后对应的所得税。

所得税预扣 / Income Tax Withholding

(1)我在海外并有资格获得海外劳动收入免税额,如何才能让雇主停止从薪资中预扣联邦所得税?

✤向你的雇主提交一式两份的声明,要求减少预扣税款,因为你满足正当居住测试或实际驻留测试。同时参见下面的问题。

(2)联邦税务局是否提供某种表格,让雇员用来要求雇主停止从预计会作为海外劳动收入而被排除掉的薪资中预扣所得税?

✤是。表格-673是一份声明示例,可以由预计会满足正当居住测试或实际驻留测试而有资格获得海外劳动收入免税额的个人使用。该表格的副本在第2章有展示。

(3)我是居住在海外的美国公民,有源自美国的股息和利息收入,这些股息和利息被预扣掉30%的税。我该如何扭转这种情况?

✤提交表格W-9(指出你是美国公民)给向你支付预扣掉税金的股息和利息的机构。他们有权停止对支付给你的款项预扣30%的所得税。

(4)我是美国公民,有源自美国的预扣掉税金的股息和利息收入,我应该在税表中申报股息和利息净额,还是申报总额同时把预扣掉的税金作为税款抵免?

✤你必须申报收入总额,同时把预扣掉的税金作为税款抵免。这样对你有利,因为预扣掉的税金可以从应付税款中全额扣除。还建议你在税表上附加一份说明,解释这项税款抵免,这样对于允许的抵免额就不会有任何疑问。

各种抵扣项目 / Deductions

(1)我没有分项罗列扣除额,是否可以要求获得海外税款抵免?

✤是。即使没有分项罗列扣除额,你仍然可以要求获得海外税款抵免。

(2)去年夏天我从欧洲带回些东西时缴纳了关税。我能否把关税计入其它可抵扣的税款?

✤不能。关税跟联邦特许税一样不可抵扣。

(3)哪些海外税款可以抵扣?

✤通常情况下,海外所得税可以作为分项扣除额用于抵扣。只有在你没有主张海外税款抵免时,海外所得税才可以抵扣。为被排除的收入缴纳的海外所得税不能作为分项扣除额。其它海外税款,诸如不动产税或个人财产税,只有在贸易、经营、或创造收入的过程中产生才可以抵扣。附注:如果可行,海外所得税通常作为税款抵免,因为在大多数情况下这样更有利。

奖学金和学术奖金获得者 / Scholarship and Fellowship Grantees

(1)我是富布赖特助学金获得者。我必须在税表上附加些什么文件?

| a. | 富布赖特助学金获得者无需填写特殊的税务表格;只需提交常规的税表-1040或1040-SR。 |

| b. | 如果你要求奖学金或学术奖金免税,那么提交相关手册和往来信函说明该项奖励及你的职责。 |

| c. | 如果你在海外并且希望用外币支付税款,那么应该提交经认证的声明,证明你是富布赖特助学金获得者,并且至少70%的助学金是以不可兑换的外币支付。 |

(2)我获得应纳税基金在海外教书讲课。我可以扣除哪些费用?

✤你可以扣除旅行、餐食、和住宿费用,如果你短暂离开平时的工作地点。关于扣除旅行、餐食、和住宿费用的更多资讯,可参见“税务信息手册第463篇-旅行&礼物&汽车费用”。

常规税务问题 / General Tax Questions

(1)联邦税务局工作人员能否推荐填报税表的税务从业人士?

✤不能。联邦税务局雇员不得推荐填报所得税申报表的税务从业人士。

(2)我刚提交我的纳税申报表。该如何查看退税状态?

✤可参见纳税申报表说明中的退税信息。

(3)我没有收到去年税表上的退税。我能否用来抵免今年的税款?

✤不能。那样会给两年的税表造成问题。如果你去年的退税过期未付,那么打电话或写信给联邦税务局。如果你写信给联邦税务局,务必在信中写明你的社会安全号(或纳税人识别号)。

(4)我上周提交税表时忘记了利息收入。我应该怎么办?

✤要更正此类错误,你应该填写修订后税表1040-X。记得包括遗漏的利息收入,重新计算税额,尽快将税表连同额外的应付税款发送到你先前提交税表的联邦税务局办公室。你也许可以电子方式提交修订后税表1040-X。采用修订后税表1040-X来更正任何年份提交的个人税表-1040或1040-SR,只要未过期限(通常是报税截止日期后3年内或缴纳税款后2年内,以较晚者为准)。

(5)我是美国公民,预计会合乎海外劳动收入免税额的资格,我的所有海外收入(全部是薪资)将免征美国所得税。对于该纳税年度中为这些薪资缴纳给外国的所得税,我能获得任何税收优惠吗?

✤不能。对于依据海外劳动收入免税额而免征美国所得税的收入,你不能把为之缴纳给外国的税款作为税款抵免项或费用抵扣项。

(6)我是身居海外的美国公民。我曾经借款给一个非居民外国人,后来那个人破产。我是否可以把这笔钱作为坏账损失?

✤是。这笔损失应该作为短期资本损失填报在附表-D(税表-1040)。你有责任证明借贷的真实性、随后的破产、以及借款能否收回。

(7)美国跟哪些国家签署有税收协定?

✤在 IRS.gov/Individuals/International-Taxpayers/Tax-Treaty-Tables 网页的税收协定目录下的列表-3中,罗列着跟美国签署有所得税协定的国家。

(8)我是美国公民,已退休,居住在欧洲。我唯一的收入来自美国,已经在美国缴税。在我居住的国家那些收入又被征税。我该如何避免双重征税?